En la entrada anterior os hablábamos de nuestra adaptación y vida en London un año y pico después de llegar, os poníamos al día sobre inversiones y nuestra cartera y empezamos hablando de la parte de dividendos. Además también os «prometimos» que haríamos una segunda entrada comentando el resto de estrategias y hablando sobre la fiscalidad en UK que nos atañe y cómo intentamos aprovecharla en nuestro favor.

Pues bien, el momento ha llegado y como siempre, ¡al turrón!

¿Qué vamos a ver?

Venta de PUTs

Hemos retomado la estrategia de venta de PUTs como fuente alternativa de ingresos para poder aumentar la capacidad de inversión. Como nuestra cartera es cada vez mayor, también lo es el margen y las posibilidades a la hora de operar con PUTs. Actualmente tenemos 3 de ellas con vencimiento en Octubre y unas cuantas más que vencen en Enero 2023. Como llevamos haciendo de un tiempo a esta parte, cuando consigamos asegurar al menos un 70% de la prima inicial, recompraremos la PUT para liberar margen y poder acometer la siguiente venta.

Si vemos peligro de ejecución, intentaremos rolar a vencimientos más lejanos intentando además reducir el strike (aunque muy pocas veces se puede esto último). Es justamente lo que hemos hecho recientemente con las que vencían en Septiembre y ahora lo hacen en Octubre. Los que nos seguís en Twitter lo habréis visto la semana pasada.

En lo que va de 2022 hemos sacado en PUTs un 80% de lo que hemos sacado en dividendos. Así que de momento no nos podemos quejar demasiado. Recibir en primas casi lo mismo que en dividendos supone una fuente de ingresos alternativa bastante interesante y jugosa.

Decir que hemos tenido que lidiar con un par de ejecuciones que hemos solventado vendiendo CALLs hasta deshacernos de las acciones compradas. Durante ese tiempo hemos «pedido prestado» a Interactive Brokers y hemos pagado intereses. Intereses que han sido mucho menores que las primas cobradas por la PUT inicial y las siguientes CALLs, además de haber cobrado algún dividendo por el camino. Aunque, lógicamente, nuestra preferencia es que no nos ejecuten la PUT, pero no se puede elegir jejeje.

Por favor, tened en cuenta que no todo el mundo puede ni debe operar con PUTs ya que es una estrategia arriesgada si no se sabe lo que se está haciendo y sobre todo si no se tiene la paciencia y capacidad de sufrimiento necesaria. Nosotros no somos ningunos expertos, todo lo contrario, así que seguimos aprendiendo. Por supuesto esto no es una recomendación de nada. Cada uno es responsable de lo que hace o deja de hacer con su dinero. Nosotros lo comentamos en un ejercicio de transparencia que siempre nos ha caracterizado.

Fondos de inversión

Sí, hemos comprado fondos de inversión. Pero tiene una muy buena explicación. Lo primero de todo tenemos que decir que no vamos a dejar de invertir por dividendos. Y también que la inversión en fondos no será nuestra estrategia principal. Simplemente es una pata más de nuestro patrimonio.

Antes de que alguien nos diga el típico «¿pero vosotros no invertíais por dividendos? ¡Qué bandazos!». Tranquilo todo el mundo. Siempre hemos dicho que no hay que ser talibanes de estrategia. Cuando se trata de dinero y patrimonio, hay que hacer aquello con lo que uno está cómodo y le permite dormir a pierna suelta. Cerrarse a otros tipos de inversión «porque soy un inversor por dividendos» es autolimitarse sin ningún sentido ni necesidad.

Y no creemos que se trate de bandazos, las situaciones cambian a lo largo de los años y los inversores (como las personas, porque son personas…) evolucionan, aprenden y cambian de parecer. Y eso no es malo, más bien todo lo contrario.

Hemos empezado a invertir en fondos de inversión gracias a unos de los productos más ventajosos fiscalmente hablando que tiene el Reino Unido: las ISAs.

ISAs: beneficios fiscales

Para quien no lo sepa todavía, nosotros vivimos en el Reino Unido hace ya casi un año. Como buenos residentes fiscales que somos, es nuestra obligación conocer nuestras obligaciones (valga la redundancia) fiscales, pero no solo para cumplir con ellas, sino para saber cómo poder sacar el mejor partido a las mismas y que eso juegue a nuestro favor. Dicho lo cual, aquí tenemos algunos vehículos de inversión muy ventajosos como lo son las ISAs.

Una ISA (del inglés Investments and Savings Accounts) es una cuenta de ahorro e inversión con unas ventajas fiscales brutales. Sin entrar mucho en detalles pero dando la información importante y que más nos interesa a nosotros tenemos que:

- Puedes aportar a tus ISA(s) hasta 20.000£ anuales.

- Todo lo que esa ISA genere está libre de impuestos de POR VIDA.

Es decir, si cada año aportas 20.000 libras a tu ISA durante 10 años y has conseguido un 100% de revalorización, por ejemplo, esas 400.000 libras podrás retirarlas (de golpe o poco a poco) sin pagar ni un solo penique en impuestos. Nada. Cero. De por vida. Para siempre. Y en este ejemplo hablamos solo revalorización de cartera, pero pueden ser dividendos, pueden ser plusvalías, opciones… todo lo que entre y generes en esa cuenta.

¿Por qué comprar fondos de inversión en una ISA en lugar de acciones de dividendo? Pues básicamente por las comisiones. Comprar empresas individuales en una ISA tiene unas comisiones bastante altas para nuestro gusto. Además no todos los proveedores de ISAs ofrecen todos los mercados, lo que limita mucho la operativa. Así que por simplicidad y por diversificar un poco más, hemos decidido que nuestra ISA estará compuesta por 2 fondos de inversión de acumulación al 50%:

- VANGUARD U.S. EQUITY

- VANGUARD EMERGING MARKETS

Cada mes invertimos una cantidad fija a cada uno de nuestros fondos (lo mismo a los dos) y el resto a nuestra cartera de dividendos.

Planes de pensiones privados

Además cada uno tenemos nuestro plan de pensión privado a través de nuestros trabajos. Nosotros aportamos el 5% de nuestro sueldo bruto anual y la empresa nos aporta la misma cantidad. Es decir, de nuestro sueldo bruto anual sale un 5% para la pensión, pero en ella entra un 10% gracias a la aportación de la empresa.

Por si esto fuera poco, mi empresa nos ha dado la opción este año de subir esa aportación al 10% (y ella aporta lo mismo) «reduciéndome» el sueldo bruto anual en ese 10%, lo que significa pagar menos impuestos. Para que se entienda con un ejemplo: si mi sueldo fuera 50.000£ anuales, yo aportaría a mi plan de pensiones privado 5.000£ al año, mi empresa otras 5.000£ y para el fisco británico, mi sueldo sería 45.000£ brutas anuales, por lo que pagaría impuestos por esas 45k y no por 50k. Un win-win de manual.

El dinero que va a parar a nuestros planes de pensiones privados está invertido en un par de fondos. Aquí las opciones son más reducidas por lo que no hay mucho donde elegir. El mío está invertido en un fondo que se llama My Future Focus Growth (4 de 7 en la escala de riesgo) y está distribuido tal que así:

Ella tiene muchas menos opciones para elegir en su pensión que yo, así que esto es lo menos malo que hemos podido encontrar. Pero bueno, menos da una piedra.

Ahorro

Una de las preocupaciones más grandes que teníamos al mudarnos a Londres era el tema del ahorro. Íbamos a vivir en una de las ciudades más caras de Europa (o eso decían) y claro, eso, irremediablemente, tiene un impacto negativo en la economía doméstica.

Es cierto que, por ejemplo, la vivienda y el transporte es muy caro, pero otras cosas no lo son tanto. Es más, pagamos menos de Internet, electricidad y agua que cuando vivíamos en Málaga o La Línea. Aún así, el alquiler es una pasada y eso, lógicamente, lo hemos notado en nuestra tasa de ahorro.

Los primeros meses fueron un poco caóticos hasta que logramos cierta estabilidad de gastos fijos y ritmo de vida. Luego Sheila encontró un trabajo que nos permitía pasar a tener 2 sueldos y un poco más tarde uno mejor con mejor sueldo y más estabilidad, lo que nos dio el equilibrio definitivo.

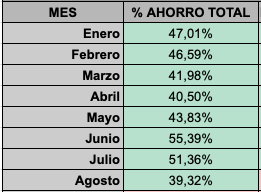

Este es un resumen de nuestro porcentaje de ahorro mes a mes en este 2022:

Como podemos observar, el ahorro se ha situado todos los meses por encima del 40% excepto en Agosto. La media, en lo que va de año, es del 45,75%. No está nada mal para vivir en una de las ciudades más caras de Europa…¿no? Por supuesto, sin dejar de vivir: viajes, espectáculos (partido NFL), partidos de fútbol (Chelsea – Real Madrid), musicales (Mary Poppins, Les Miserables…), conciertos (Maluma), salir a comer, ocio…

Por ponerlo en perspectiva, el 30% de nuestros gastos corresponde a la vivienda (alquiler + council tax).

Es decir, vivimos bien y ahorramos una parte importante de nuestros ingresos que van directamente a nuestras inversiones para hacer crecer la bola de nieve.

Fiscalidad

El «paraíso» para los ahorradores. A ver, esto no es ningún mérito, porque venimos de un infierno fiscal (especialmente para ahorradores e inversores), así que, a casi cualquier país medio decente del mundo al que vayamos, tendremos una fiscalidad más favorable (o menos desfavorable).

Además de las ya mencionadas ISAs, que, bajo nuestro punto de vista, es el producto estrella y los planes de pensiones privados. Tenemos otras ventajas fiscales interesantes.

Dividendos

Las primeras 2,000£ en dividendos están exentas de impuestos, lo cual viene muy bien como podrás imaginar. Sin embargo, el resto tributan todos a un porcentaje fijo que depende de tu sueldo anual. Los diferentes tramos son:

- 8,75% para un sueldo de menos de 50,270£

- 33,75% para un sueldo de entre 50,271£ y 150,000£

- 39,35% para un sueldo de más de 150,000£

Dependiendo de tu profesión y viviendo en Londres, no es nada difícil que tu sueldo esté en el tramo medio peeeero, las primeras 12,570£ de ingresos no pagan impuestos (lo que aquí llaman el Personal Allowance), por lo que eso puede hacerte bajar de tramo. Se entiende mucho mejor con un ejemplo:

Imagina que tu sueldo es de 50,000£ anuales y además cobras 5,000£ en dividendos. Tus ingresos totales son de 55,000£, lo que te sitúa en el tramo medio y deberías pagar un 33,75% por los dividendos que superen las 2,000£. Sin embargo, hay que aplicar ese Personal Allowance, por tanto, 50,000 – 12,570 = 42,430£. Por lo que en realidad estás en el tramo más bajo, así que pagarás 0£ por las primeras 2,000£ en dividendos y un 8,75% en las 3,000£ restantes.

Sin embargo, si tu estrategia pasa por una cartera de dividendos a largo plazo (como es nuestro caso), esto podría ser interesante solo cuando tus únicos ingresos provengan de los dividendos o tengas toda tu cartera en una ISA. Hasta entonces, estarás muy penalizado ya que es muy fácil que a lo largo de tu vida estés varios años en el tramo medio y por tanto pagando un 33,75% por los dividendos que sobrepasen esas 2,000£.

Eso sí, en carteras conjuntas esas 2,000£ se convierten en 4,000£.

Resumen: Greetings from London – Parte 2

Como hemos visto, disponemos de una fiscalidad bastante más ventajosa que la que teníamos en España. Solo el tema de las ISAs y poder aportar 20,000£ anuales CADA UNO y que todo lo que éstas generen estén libres de impuestos de por vida es un acelerador de la IF muy importante.

Además, el que nuestras empresas aporten a nuestra pensión privada exactamente lo mismo que nosotros aportemos, no solo acelera el proceso, sino que además nos permite rebajar la factura fiscal, por lo que el beneficio es doble o triple.

Por último, aunque 2,000£ anuales en divis no sea nada, no deja de ser otra ayuda que en España ya no existe (hasta hace poco creo que eran los primeros 1,500€ libres de impuestos).

En cuanto al tema inversión, ya veis cómo hemos intentado aprovechar las ventajas fiscales que nos ofrece este país sin perder el foco en nuestra estrategia principal. Así pues, tenemos nuestra cartera de dividendos que vamos aumentando con el cash extra que sacamos con la venta de PUTs. Además aprovechamos la fiscalidad de las ISAs para diversificar en otros productos como son fondos de inversión (recordad que una de nuestras máximas es hacerlo fácil y sencillo).

Para acabar, hemos querido aprovechar desde el primer momento la oportunidad de duplicar la aportación a nuestros planes de pensiones aunque eso suponga «menos» sueldo neto mensual. Que tú pongas 10 en tu hucha pero en ésta entren 20, no tiene mucho que pensar, la verdad.

¿Conocías estas ventajas fiscales? ¿Conoces otras que no hemos comentado? ¿Qué te parece las diferentes acciones que hemos tomado para intentar aprovechar la fiscalidad de UK?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

Hola Andrés

Muchas gracias por el artículo. Resido en londres desde hace 6 años. Quiero empezar a invertir. Debido a que quiero que sean automaticos, pense en usar robo advisor. Me gustaría saber si usan alguno en UK y también si saben alguno que sea para fondos indexados y no ETFS

Un cordial saludo

Javier

Buenas.

Me alegro muchísimo de que os vaya genial en Londres. Ciertamente las opciones laborales ahí no tienen NADA que ver con las de España.

Sé que vuestra estrategia es la bolsa a largo plazo, y que os va muy bien, pero ahora mismo hay también otras opciones de inversión muy interesantes en crowdlending o P2P lending (tipo Peerberry, Lendermarket, Robocash, etc.) que hace unos años no existían, con rentabilidades del 8-14% anuales y reinversión automática de intereses (¡bendito interés compuesto!).

¿Os habéis planteado diversificar vuestra cartera de inversión hacia ese ámbito? Si lo conocíais y no lo habéis hecho me gustaría saber el por qué (dado que hacéis unos análisis muy buenos).

Saludos,

Andrés.

¡Muchas gracias, Andrés! 🙂

Hemos oído hablar de esas plataformas pero nunca hemos indagado. No nos llama la atención.

Un saludo!!

Hola,

Gracias por la entrada y el blog tan interesante!

Me queda la duda si seguís teniendo acciones o fondos en brokers españoles, y si fuese el caso, cómo lo hacéis con la fiscalidad y retenciones que los brokers automáticamente ejecutan sobre los dividendos o ventas (ya que vosotros ya no sois residentes fiscales en España)?

Muchas gracias.

Saludos

¡Muchas gracias, Chris! 🙂

No, solo tenemos Interactive Brokers. Y los fondos los tenemos en una ISA en UK.

Un saludo!!

Muy interesante lo de las ISAs. Aquí en EEUU tenemos algo parecido con el Roth IRA pero está limitado a tener ingresos de una determinada cifra. Pero ojo informaros bien como trata la ISA la agencia tributaria si vuestra intención es volver a España cuando saquéis ese dinero de la cuenta. Por ejemplo, la agencia tributaria no considera el carácter especial del Roth IRA y pasa a ser un plan de pensiones normal y tributas por ganancias e incluso por el capital inicial, cuando en el ROTH IRA ya se tributó por ese capital. Mitad el cómo va el convenio UK-España.

Muy buenas Nacho,

No tenemos ninguna intención de volver a España, pero en caso de hacerlo (la vida da muchas vueltas), venderíamos todas nuestras ISAs antes de hacerlo y usaríamos ese dinero para comprar una casa, por ejemplo, o invertirlo en nuestra cartera de acciones.

Un saludo!!

Enhorabuena! No está nada mal la fiscalidad por allí…. Vamos igual q por estos lares, jejeje

Respecto a los fondos, llegados al momento siempre podéis hacer el traspaso a un fondo de reparto y así no tener que vender participaciones.

Un abrazo!

¡Muchas gracias, Sergi! 🙂

Un saludo!!

Hola, buenos días. Desde luego que hay países que están a años luz de nosotros y dan ventajas a los inversores en lugar de esquilmarlos sistemáticamente…

Yo ya hace muchos años que invierto en fondos (aproximadamente un 40% de la inversión) sobre todo por la facilidad de poder cambiar el tipo de fondo según convenga sin tener que pagar comisiones, aunque reconozco que desde que os conocí solo invierto por dividendos.

No me cabe duda que estáis aprovechando todas esas ventajas al máximo. ¡¡No se os escapa una!!. Un saludo.

Buenas Alberto,

Sí, solo con las ISAs, ya tienes una ventaja fiscal enorme. Y eso que tengo entendido que han ido reduciendo el máximo que puedes aportar cada año con el tiempo. Pero bueno, hay que aprovecharlo al máximo mientras se pueda y dure.

Un saludo!!

Buenas tardes.

Supongo que habréis redenominado vuestra cuenta de Interactive Brokers de euros a libras.

Cómo lo habéis hecho? Alguna comunicación a IB?

Gracias

Buenas Francisco,

Así es. Es super sencillo. Si te vas a Configuración, hay una sección que se llama Informe de cuenta. La primera opción que encuentras ahí es «Divisa base». Ahí la puedes cambiar sin problemas. La verdad es que no recuerdo muy bien si hay que esperar un tiempo a que se produzca el cambio. Pero sí que no tengo ningún recuerdo de que fuera tedioso, largo o pesado, así que imagino que es inmediato o como mucho 24 horas.

Un saludo!!