Hace un tiempo os hablamos de cómo invertir en bolsa te cambia la vida. No solo en el tema económico (que sin duda es el aspecto más significativo), sino en la forma de ver las cosas también.

Hoy queremos hablaros de por qué todo el mundo debería invertir a largo plazo.

Porque al contrario de lo que se podría pensar, mientras más gente invierta en bolsa, más ganamos todos y no al revés. Para que nosotros ganemos en bolsa, no es necesario que tú pierdas. Es más, nos irá mejor si tu inviertes en bolsa a largo plazo, que si no lo haces.

¿Qué vamos a ver?

Todo el mundo puede invertir a largo plazo

Invertir a largo plazo es más fácil y sencillo de lo que la mayoría de la gente piensa.

Es cierto que requiere de un tiempo y un esfuerzo al principio para familiarizarte con el mundillo, definir una estrategia, elegir un broker y hacer una selección de empresas. Se necesita una cierta formación inicial para saber qué es lo que se está haciendo. Pero una vez hecho este esfuerzo, se puede invertir durante toda la vida sin dificultad e invirtiendo apenas tiempo.

Hoy en día existen innumerables fuentes de información que nos facilitan la iniciación y aprendizaje. Existen miles de libros, foros, blogs como este, cuentas de Twitter, etc…en los cuales encontrar muchísima información a un golpe de ratón, por lo que todo el mundo puede hacerlo.

Es más, la forma más rentable de invertir a largo plazo es, precisamente, no hacer prácticamente nada. Tan sencillo como comprar y olvidarse.

Depende de cada persona el tiempo que ésta le quiera dedicar al mundo de la bolsa. Hay gente que descubre que le encanta y disfruta analizando empresas, tendencias, cuentas de resultados, balances…Hay otros que ni fu ni fa, y simplemente hacen su compra cuando les toca (mensual, trimestral, semestral, cuando tenga liquidez disponible…) y listo.

Nosotros estamos en un punto medio. Hicimos una selección de empresas en su momento, sacamos una serie de ratios y compramos cada mes lo mejor de nuestro radar. No analizamos cuentas ni balances porque no nos gusta demasiado y no se nos da bien. Hay gente que se dedica a esto y es buenísima. Nunca seremos capaces de hacerlo mejor que ellos, así que…¿para qué molestarse? Sin embargo, sí estamos atentos a las noticias, foros (más por gusto que por necesidad) y nos formamos día a día.

¿Veis? No requiere demasiado tiempo ni de ninguna formación especial en economía, finanzas o matemáticas. Si se tienen, mejor, pero no es imprescindible para este tipo de inversión.

De verdad funciona

Lo más curioso de este asunto, es que de verdad funciona. Todo el mundo puede ganar dinero en bolsa invirtiendo a largo plazo. Es más, lo raro es no ganar dinero con esta forma de inversión si se siguen «4» reglas básicas.

Nosotros también fuimos escépticos con este tema. Si de verdad funciona…¿Por qué no lo hace todo el mundo? Pues precisamente por esto. Por hacerse la pregunta en lugar de actuar, por conformismo, por pereza, por prejuicios, por miedo, por desinformación, porque nadie nos lo explica…

Algo más de dos años después, hemos comprobado la manera en la que ha cambiado (para bien) nuestra forma de ver las cosas y sobre todo las finanzas. Se gana dinero invirtiendo en bolsa a largo plazo, pero sobre todo se gana en salud, bienestar y calidad de vida.

La inflación

Otra de las razones por las que deberías invertir a largo plazo, y quizás la más evidente, es para protegerse de la inflación. ¿No sabes lo que es? Te dejamos en link de wikipedia para que le eches un vistazo. ¿Te parece difícil de entender? Normal, a la gente que manda no le interesa que sepas cómo funciona.

Hablando en plata, la inflación es lo que sube el precio de las cosas. Cuando ves en las noticias o prensa que la inflación es de un 2%, significa que este año, en general, las cosas cuestan un 2% más que el año anterior. «Normal, las cosas tienden a subir con el tiempo»…¿tu sueldo también?

No entraremos en detalles de cómo funciona porque primero, no tenemos un extenso conocimiento de ella y segundo porque seguramente podríamos tirarnos horas y horas debatiendo. Simplemente diremos que la inflación se come nuestro patrimonio sin darnos cuenta a menos que hagamos algo para remediarlo.

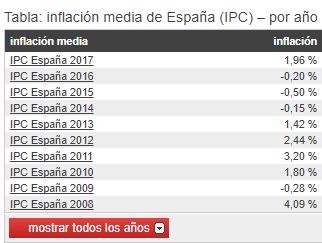

En esta tabla podemos ver la inflación media de los últimos 10 años. Como vemos, en 2017 fue del 1,96%. Es decir, el precio de las cosas subió un 1,96% con respecto al año anterior.

Esto quiere decir que, o nuestro patrimonio crece al menos como la inflación, o estaremos perdiendo poder adquisitivo año a año.

Imaginemos ahora que tenemos todos nuestros ahorros en ING direct. Un gran banco que nos ofrece por ellos la friolera de un 0,1% de interés anual. Podemos pensar: «que bien, mi patrimonio se está incrementando un 0,1% cada año. Es una minucia, pero al menos sube y no baja». Sin embargo, la realidad es bien distinta. Nuestro patrimonio se ha reducido en un 1,95%. Así, sin hacer ruido.

«¡Ops! No me gusta la inflación…¿cómo puedo protegerme de ella?«. Buena pregunta. Generando ingresos pasivos que aumenten su valor año a año, al menos, por encima de la inflación.

Hay varias formas, pero la más fácil de conseguir y sin que requiera un gran desembolso inicial por nuestra parte son los dividendos.

No vamos a tener pensión pública

El sistema público de pensiones actual es la mayor estafa piramidal de la historia. Para saber por qué, os recomiendo encarecidamente que os leáis este libro de Gregorio![]() donde lo explica de maravilla (como siempre). También os recomiendo echarle un vistazo a este hilo de IeB.info.

donde lo explica de maravilla (como siempre). También os recomiendo echarle un vistazo a este hilo de IeB.info.

Casi con toda probabilidad ninguno de nosotros cobraremos una pensión tal y como la conocemos hoy, ya que es un modelo insostenible. Para muestra, un botón: Los nuevos pensionistas perderán unos 350 euros al mes de poder adquisitivo tras las últimas reformas. Esta noticia es de hace un par de semanas. Y la cosa irá a peor, como no puede ser de otra manera.

Tenemos que buscar alternativas porque cotizar 40 años no nos va a servir de nada a la hora de la jubilación si no hemos generado ingresos pasivos. Fijaros que no decimos, ahorrar. Porque tener una cuenta bancaria con muchos ceros sin que esté generando ingresos pasivos, es perder patrimonio año a año gracias a nuestra querida inflación.

La inversión en bolsa a largo plazo buscando la rentabilidad por dividendo es, sin duda, de las mejores opciones. Por simplicidad, por coste y por retorno.

Ejemplo claro de por qué deberías invertir a largo plazo

¿No terminamos de convencerte? Veamos si con un dato real podemos…En 2017 cobramos 2.349,15€ brutos en dividendos con una cartera de menos de 50.000€.

*Nota: para simplicidad y facilidad en la comprensión del ejemplo, no se han tenido en cuenta comisiones, retenciones ni inflación en ninguno de los casos expuestos. Tampoco hemos tenido en cuenta los depósitos porque no habría igualdad de condiciones (liquidez inmediata). La idea del ejercicio es comparar tener el dinero en el banco (lo que la gran mayoría de la gente hace) con la inversión en bolsa a largo plazo buscando la rentabilidad por dividendo (ni fondos, ni ETFs, ni opciones, ni Fórex…).

Bien, ahora imaginad que queremos cobrar esa misma cantidad (2.349,15€) pero con nuestro dinero en el banco (vía intereses). Vamos a elegir COINC, que da un 0,3%, de lo mejor que puedes encontrar hoy día sin ningún tipo de condición extra (domiciliaciones, operaciones con tarjeta, nómina…)…¿Cuánto dinero deberíamos tener en COINC al 0,3% para que nos dé 2.349,15€ en intereses?

Es una regla de 3 sencilla:

2.349,15 — 0,3%

x — 100%

2.349,15 * 100 = 234.915€ / 0,3 = 783.050 €

Casi 800.000€. Es decir, hablamos de que necesitamos un capital de unas 15 veces superior al invertido en bolsa para obtener el mismo rendimiento teniendo nuestro dinero en el banco.

Muchos de los que estamos aquí tenemos ING como banco principal, por tanto veamos ahora qué ocurre si elegimos ING, el cual da un 0,1% de interés. ¿Cuánto dinero deberíamos tener en ING al 0,1% para que nos dé 2.349,15€ de intereses?

2.349,15 — 0,1%

x — 100%

2.349,15 * 100 = 234.915€ / 0,1 = 2.349.150 €

No, no estás flipando, son 2 millones 349 mil 150 euros. 2 MILLONES DE EUROS. Te dejamos unos segundos para que tomes consciencia de la cifra…………………..¿ya?

Ahora vamos a hacer el ejercicio inverso. Vamos a ver qué ocurre si invertimos en bolsa ese dinero que necesitamos en COINC e ING para generar esos 2.349,15€ en intereses.

Vamos a suponer que invertimos esos 783.050€ que tenemos en COINC en empresas de calidad a largo plazo a un 3% de RPD (bastante habitual en USA). ¿Qué cantidad de dividendos brutos anuales obtendríamos?

Basta con multiplicar 783.050€ por 0,03 (el 3%). El resultado es…23.491,5€ brutos al año.

¿Vemos qué pasa con ING? 2.349.150€ x 0,03 = 70.474,50€ brutos al año.

Todo esto sin considerar subidas de dividendos (que muchos lo hacen por encima de la inflación), el interés compuesto y suponiendo una RPD en el rango bajo ya que hay empresas como Enagás que da un 6%, REE un 5%, OHI un 9%, T un 5%…Todo esto mejoraría notablemente los retornos.

Igualmente habría que restar impuestos, fiscalidad, comisiones e inflación. Pero esto se aplica a ambos casos (dinero en el banco vs. invertido en bolsa a largo plazo). Las diferencias son abismales.

Dejar un gran legado a nuestros hijos

Quizá la razón menos pensada por la mayoría a la hora de invertir a largo plazo. Y es que es algo a tan largo plazo que la mayoría de las veces no caemos en ello.

Otra de las ventajas de la inversión en bolsa a largo plazo es que los ingresos pasivos que se generan de ella, se pueden traspasar a los hijos. Evidentemente, hay unas obligaciones fiscales que cumplir, pero si somos inversores durante toda nuestra vida, nuestros hijos tendrán un punto de partida excepcional.

Ya no es tanto el dinero en sí, sino el conocimiento. Si somos capaces de transmitirles la educación financiera que hemos adquirido durante varias décadas de inversión en bolsa, ellos partirán con una base magnífica y tendrán, todavía más a su favor, el tiempo y el interés compuesto como aliados.

¿Quién no se ha lamentado por no haber descubierto esto mucho antes? Imaginad qué pasaría si hubiéramos adquirido estos conocimientos desde que, prácticamente, nacemos. Pues eso será lo que pase con nuestros hijos si somos capaces de inculcarles esta cultura financiera. Es uno de los mejores legados que podemos dejarles.

Ser libres

Para nosotros quizás la más importante.

No depender solo y exclusivamente de un trabajo para poder vivir. Aquellos que puedan ser IF (independientes financieros) tendrán todo el tiempo libre del mundo si así lo desean para dedicarse a lo que más les guste. Viajar, hacer deporte, montar su propia empresa, dedicarle tiempo a sus hijos…

Este objetivo tan idílico no es ninguna quimera si se invierte en bolsa a largo plazo y se deja actuar al interés compuesto.

Si la IF no es alcanzable, el premio de consolación es, ni más ni menos, que una mejora sustancial en nuestra calidad de vida. Viviremos mucho mejor. Dormiremos a pierna suelta y tendremos menos preocupaciones. Generar ingresos pasivos permite no depender de una sola fuente de ingresos. El dinero trabaja por y para ti, y no al revés.

No es tan bonito como parece

Hay que tener en cuenta que los ejemplos y lo que comentamos aquí se hacen bajo unas condiciones muy simples y básicas para que se pueda entender muy fácilmente. Existen obligaciones fiscales que hay que conocer. Se necesita de un mínimo de formación, que si bien no tiene que ser super especial, sí hay que adquirirla para saber qué se está haciendo.

Además, se necesita también de tiempo y paciencia. No creáis que invertir a largo plazo es llegar y topar. Los resultados son lentos pero se llega. La Independencia Financiera existe, es real. Y está ahí para todo el mundo. Lo que pasa es que no está a la vuelta de la esquina. Es una carrera de fondo.

Hay que tener muy claro que toda inversión conlleva una serie de riesgos. El dinero invertido, ya sea en bolsa, en un local comercial, en un piso o en arte, es susceptible de ser perdido. Lo que pasa es que con muchísimo menos tiempo y conocimientos que el trading, con mucho menos dinero que la inversión en inmuebles, eligiendo bien las empresas, con paciencia, diversificación y poco más, invertir a largo plazo, el Buy&Hold, es asequible para todo el mundo.

Despedida

Invertir a largo plazo es algo muy sencillo que todo el mundo puede y, sobre todo, debe hacer. Existen muchas razones para invertir a largo plazo. Aquí hemos expuesto las que consideramos más importantes para nosotros.

Pero que nadie se engañe. Esto no se consigue de la noche a la mañana y las cosas no caen del cielo. Hay que formarse y hacer un esfuerzo basado en el ahorro y en control del gasto. Eso sí, la recompensa para nosotros y para nuestros descendientes es demasiado grande como para dejarlo pasar.

Y vosotr@s…¿Estáis de acuerdo con nuestras razones? ¿Os parecen lógicas? ¿Qué otras veis vosotr@s?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

Hola. Buen articulo, seguro que ayuda a mucha gente. Solo un detalle, la renumeracion de la cuenta naranja de ING no es del 0,1% sino del 0,01% y eso cambia bastante los numeros expuestos, no son 2.349.150 € sino 23.491.500 € … mas de 20 millones de diferencia que dan mas claridad sobre la exposicion. Saludos!

Perdon, acabo de darme cuenta que la fecha del articulo es de 2018, los numeros expuestos son validos a esa fecha. Ignoren el comentario anterior. Saludos!

Muy buenas David,

¡Muchas gracias! 🙂

Sí, es de 2018, pero ahora es todavía mucho más ventajoso para el ejemplo y no hace otra cosa que refrendar y poner aún más de manifiesto la necesidad y el deber de poner a trabajar nuestro dinero. Que es justamente, como bien has mencionado, lo que pretendíamos con el artículo.

Un saludo!!

Buenas tardes pareja,

Una gran y extensa entrada. Felicidades!!

Aunque un servidor matizaría algo. Todo el mundo puede invertir en bolsa pero no todo el mundo DEBE invertir en bolsa. Hay que tener las emociones controladas y hay que ser frío en las malas épocas.

Digamos que al aformación hay que añadir el conocimiento de uno mismo. Es algo que se obvia pero es más importante incluso que la estrategia.

Saludos aristócratas.

¡Muchas gracias, Barón!

Estoy de acuerdo contigo en parte. Yo sí creo que todo el mundo debería invertir en bolsa pero en los productos adecuados para ellos (esta es la parte en la que estoy de acuerdo contigo).

Hay gente que no soporta la volatilidad, por ejemplo, por lo que, seguramente, invertir en acciones individuales no sea la mejor opción. En su lugar debería invertir en fondos o ETFs…pero invertir igualmente.

Un saludo y gracias por pasarte y comentar!!

Maravilloso, artículo muy bueno y senclo de entender.

¡Muchas gracias, Antonio! 🙂

Un saludo!!

¡Buenos días!

Me parece genial vuestra iniciativa y sobre todo contarlo en el blog, creo que es muy motivador para mucha gente.

Quería haceros una sugerencia a favor de COINC. Además de ser la cuenta remunerada que más da en estos momentos (un triste 0,3% hasta 10.000€) tiene el extra de conseguir un 4% de descuento en todas las compras en Amazon. Yo no sé vosotros, pero yo raro es el mes que no compro algo en Amazon (un libro, un juguete para el peque…) y eso de ahorrarte un 4%… mola. No aumenta tus ingresos, pero reduce tus gastos y es muy de agradecer.

Por otro lado, respecto al interés compuesto que comentáis, yo llevo muchos años tratando de exprimir al máximo los ahorros. He probado casi de todo (fondos, letras del tesoro, depósitos) y ahora estoy con la bolsa, dada la poca rentabilidad que dan los habituales productos «seguros».

Estoy operando con ING en la bolsa americana, y he empezado a recibir algunos dividendos. Ahí ha sido cuando me he dado cuenta de que me retienen automáticamente un 15% por los impuestos americanos, y otro 19% por los impuestos españoles. Se supone que al hacer la declaración de la renta se me quedará en el 19% (mi cartera es muy pequeñita), pero de momento eso merma la capacidad del interés compuesto.

Como he visto que usáis Interactive Brokers, me imagino que cuando cobráis los dividendos ahí sólo os rentendrán el 15% americano ¿no? O tal vez no os retengan nada y luego vosotros a final de año presentáis los impuestos en España y listo, pero mientras tanto ese 15+19 que me quita ING está rindiendo…

Saludos,

Jorge.

Buenas Jorge,

Muchas gracias por pasarte, comentar y tus palabras :).

Y te digo más sobre COINC…lo usamos siempre para reservar nuestras vacaciones o noches de Hotel. Esto nos devuelve en 10% en Expedia y un 4% (creo que era) en Booking. También lo usamos en Gearbest, por ejemplo. Y por supuesto no compramos absolutamente nada en Amazon que no sea a través de cheques regalo :).

Interactive Brokers solo retiene de Origen, esto es, el 15%. Luego nosotros nos encargamos de ponernos al día con Hacienda en la declaración. Efectivamente esto es una ventaja importantísima que pone el interés compuesto a trabajar al máximo. Lo contaremos detalladamente en el próximo artículo que publicaremos el Martes.

Un saludo!!

Interesante, aunque «las cuentas de la vieja» nunca me han gustado, pero son muy llamativas. Una cosa que hay que advertir de invertir en bolsa es que, tarde o temprano, te llegará un DrawnDown grande, pongamos del 40% y en ese momento veras mermar tu capital considerablemente… en ese momento es cuando la gente «nos ponemos» un pocquito nerviosos.

Ánimo

Buenas lector,

Esa es la cosa y ahí está la clave. Cuando invertimos en bolsa a largo plazo buscando el dividendo, no deberíamos mirar el valor de nuestra cartera. Nos debería dar igual (sabemos que todos lo hacemos, es inevitable). Estamos aquí por el dividendo, por tanto lo que a nosotros nos interesa es éste.

Te pongo un ejemplo muy claro que todo el mundo entiende (imagino que es porque este tipo de inversión es el tradicional en España…): te compras un piso para alquilar el cual te cuesta 120.000€. Lo alquilas por 600€ al mes. En este caso…¿estarías mirando el precio de mercado tu piso a diario? ¿O estarías pendiente de que cada primero de mes recibas tu alquiler?

Pues esto es lo mismo. Tenemos que mirar las rentas generadas y no el valor de mercado del capital que las genera. Es difícil de llevar a la práctica pero es así.

Coincido contigo al 100% en que tenemos que estar preparados para ver nuestra cartera en rojo y no salir por patas a las primeras de cambio. Por eso pongo el ejemplo, porque la psicología adecuada es esa. Ayuda muchísimo a lo que digo el comparar los ingresos por dividendo año a año. Es decir, comparar lo que cobraste en divis el mes de Enero de 2018 con lo cobrado en Enero de 2017. Estos datos son muy reveladores y ayudan muchísimo a seguir.

Muchas gracias por pasarte y comentar.

Un saludo!!

El problema es que, cuando hay caídas importantes, te enteras sí o sí (portadas periodicos, telediarios, cuando entras en IB a comprar, …) y, además, en caso de recesión importante, los dividendos se pueden eliminar. Habría que estar dispuesto a soportar esta situación: tienes 2 millones de euros, vuelves a mirar y tienes 1 millón, pero te consuelas porque has cobrados 30000 € de dividendos. Muy muy poca gente lo soportaria y, aunque lo soporte sin salirse, hay que saber que se sufre muchísimo, no es gratis.

Ciertamente hay muchas empresas que recortan dividendos en las crisis, pero también hay otras llamadas las «Dividend Kings» en USA que llevan más de 50 años manteniendo o aumentando dividendos pese a recesiones y crisis.

https://www.suredividend.com/dividend-kings/

Un saludo.

Buenas Jesús,

Siguiendo con el ejemplo del piso…si hay una recesión importante, es muy probable que tengas que bajar el alquiler para poder alquilar tu piso. Además, habrá bajado a la mitad de precio…¿Lo vendes? Si lo hicieras sería un pésimo negocio.

Mientras no se venda, no se pierde. Si esos 2 millones que invertiste en bolsa te hacen falta ahora que valen 1 millón, quizás no debiste invertirlos (regla número 1 de la inversión en bolsa: invertir solo aquel dinero que no vayas a necesitar a corto ni medio plazo).

Luego está lo que dice Luis. Si tu cartera está cargada de Telefónicas, Bancos y constructoras, pues seguro te irá peor en épocas de crisis que con Cocacolas, Pepsis y Procter and Gambles.

Gracias por pasarte y comentar.

Un saludo!!

hola, buen artículo, aunque en mi opinión la inversión a largo plazo, planes de pensiones privados, etc. deberían servir como complementos de un sistema público de pensiones y no como una sustitución; no he leído el libro que comentas en esa parte del artículo, sí muchas cosas por internet a favor y en contra, mi opinión es: yo cotizo en base a unos conceptos impuestos (nunca mejor dicho) porque en España tenemos la ventaja de tener un sistema público de pensiones y me dicen que gracias a esos conceptos, cuando me jubile me van a dar un dinero; la mala gestión que hayan hecho con MI DINERO no es cosa mía, es cosa de los que gobiernan y por ello hay que protestar, que es justo lo que está ocurriendo estas semanas. ¿Me afecta a día de hoy como al resto personas? No, ya tengo vías alternativas y espero no tener problemas en un futuro (hablando en general, me refiero también a mujer, hijos, familia, etc.), pero eso no quita lo dicho antes, cotizo con el fin de que luego me devuelvan, así está el sistema público, y si ahora cuentan otras historias diferentes hay que hacer algo. Como siempre, es mi opinión y estoy a favor de lo que yo llamaría inversiones privadas y opcionales.

Un saludo y enhorabuena de nuevo a los dos!

Weee,

El problema es que hasta el mismo gobierno está empezando a decirle a la gente que debemos empezar a buscar alternativas a las pensiones. Hace poco leí una noticia en la que aconsejaban generar ingresos pasivos extra «porsi». Las pensiones públicas no dan más de si. El amigo Mariano Naniano: pide a los partidos «que no digan que se suban las pensiones» porque «si no hay dinero tomaremos el pelo a la gente» (http://www.antena3.com/noticias/economia/pido-a-los-partidos-q-no-digan-q-se-suban-las-pensiones-porque-si-no-hay-dinero-tomaremos-el-pelo-a-la-gente_201802235a9065220cf2052ee3b21d3d.html).

Es una estafa piramidal en toda regla donde los que cotizan pagan las pensiones de los jubilados. Es como si vas a un restaurante y antes de comer, tienes que pagar la cuenta de los que ya han comido mientras esperas tu turno. De locos.

Tengo que estar en desacuerdo contigo (aunque me pese) en que inversión a largo plazo deberían servir de complemento. Por desgracia, es más que probable que nuestras pensiones públicas sean irrisorias, si es que las hay. Creo sinceramente que nosotros debemos empezar a verlo al revés: que las pensiones públicas supongan un complemento a nuestros ingresos pasivos.

«la mala gestión que hayan hecho con MI DINERO no es cosa mía, es cosa de los que gobiernan y por ello hay que protestar». Exacto. Dado este caso, prefiero administrar yo mismo este dinero. Si los chupópteros que nos gobiernan me dejaran, no aportaría ni un céntimo para pensiones públicas a cambio de no recibir nada cuando me jubile. Seguro que para entonces, recibiré bastante más de lo que recibiría de pensión. El problema es que España es un país cada vez más envejecido: https://www.datosmacro.com/demografia/estructura-poblacion/espana (el gráfico interactivo es muy esclarecedor), por tanto cada vez hay menos gente aportando para cada vez más gente y es por eso que este modelo no es sostenible. Cada día veremos más y más noticias al respecto.

Ahora Montoro propone bajar el IRPF a los jubilados…le están viendo las orejas al lobo y como la gran mayoría de jubilados votan al PP y se les están rebelando, proponemos medidas para mantener votos. En fin, esto va a reventar más temprano que tarde. Por si acaso, nosotros estamos preparándonos de la mejor manera posible. Nosotros no contamos con pensión (bueno, ya sabes que yo no trabajo en España). Si recibimos algo, bienvenido será.

Estoy totalmente de acuerdo contigo en que algo hay que hacer. Y ya que no les penalizamos en votos, pues habrá que salir a la calle. Nuestra forma de movernos es la que predicamos en este blog :).

Un abrazo y muchas gracias tomarte el tiempo para participar, siempre es un placer leer tus aportaciones :).

Yeeee, yo no entro en el juego de los políticos cuando dicen cosas como: «no se pueden bajar las pensiones», «vamos a bajar el IRPF», «tenemos que subir el IVA» (…de los chuches…), «hay que invertir en planes de pensiones privados», etc., porque en función de sus intereses políticos te pueden decir una cosa y mañana la otra…, a ver cuánto tarda M. Rajoy en decir que las pensiones se pueden subir y van a subirlas…

Aunque sea por intereses políticos, económicos, y en muchos casos particulares, etc., ya se tomarán medidas para que el sistema público de pensiones tire para adelante como pueda; mientras existan estos tipos de intereses de los que gobiernan y mueven la pasta…, no se asustan, se frotan las manos…

Pero ya veremos, es mi opinión y os la quería compartir por aquí (faltaría más!), ya lo hablaremos también cuando nos veamos máquina, un fuerte abrazo!

No lo tengo tan claro eso de que se vaya a arreglar. Seguramente, para cuando nos toquen, no se van a parecer en nada a como las conocemos hoy día, pero bueno, como bien dices, ya lo veremos…

Vamos, es lo que yo creo jejeje.

Ojalá siempre compartas tu opinión con nosotros ;). Ya sabes que la valoro mucho (desde siempre).

Un abrazo y nos vemos pronto!!

No quiero ser cenizo, pero es posible que llegue ese día y a quien tenga ingresos pasivos no le den pensión o esta sea bastante menor que la de quien no los tiene. (fuente: fábula la cigarra y la homiga) 😉

Buenas Jesús,

Puestos a fantasear e intentar adivinar el futuro: es posible que llegue el día en que los políticos dejen de vivir de nuestros ingresos y trabajo y trabajen para el pueblo. Que haya muchísimos más en la cárcel que ejerciendo. Que la estafa piramidal de las pensiones salte por los aires (no le queda mucho) y la gente vea de verdad lo injusto que se está siendo con ella.

El que aquellos que tengan ingresos pasivos reciban menos pensión que los que no, no afecta a nuestra estrategia. Y no afecta, porque esta parte de la base de que NO TENDREMOS pensión alguna :). Así que, recibiendo algo (aunque sea mucho menos que los que no tienen ingresos pasivos), ya es mucho más de lo que esperábamos :).

Gracias por pasarte y comentar.

Un saludo!!

Excelente artículo que reenvío a muchos amigos todavía dudosos de si iniciarse o no.

Un abrazo a los dos, pareja.

Muchas gracias Mannel, por tus palabras y por compartirlo ^^.

Un abrazo grande, amigo!

Buen artículo como siempre.

Saludos

Muchas gracias Jose!!