Volvemos a escribir, muchos meses después, un resumen en nuestro blog. Se trata del resumen anual de 2022. El primer año completo viviendo en Reino Unido. Un año que ha pasado volando y que, económicamente hablando, ha sido muy bueno. Quizás el mejor en cuanto a números y sin duda el mejor en cuanto a inversión.

Sin más dilación os dejamos con el resumen anual 2022 y su correspondiente comparación con respecto al año anterior.

¿Qué vamos a ver?

Ingresos

Los ingresos se han repartido de la siguiente manera:

Hablamos siempre de cantidades netas salvo que se indique lo contrario.

Lo primero que tenemos que comentar es que hemos ingresado un 0,84% más este año. Este dato es contando el ingreso extraordinario por la venta del coche. Sin este extraordinario, el incremento habría sido del 17,94%. Nada mal para una ciudad como Londres. Sin duda ha sido un gran año para nosotros y del que estamos muy orgullosos.

Mirando las partidas individuales tenemos:

- Nóminas: el 78,52% del total de ingresos. El año pasado fueron mucho menores (66,89%), entre otras cosas por el gran extraordinario de la venta del coche. Este dato es importantísimo porque lo que queremos es que nuestros ingresos alternativos supongan cada año más porcentaje de nuestros ingresos totales. Esa es la idea al perseguir la IF. Aún tenemos mucho que mejorar, pero mientras trabajemos, queremos que los ingresos del trabajo no hagan otra cosa que aumentar año a año…¿no?

- Dividendos: el 8,64%. El año pasado fueron del 6,02%. Aumentan con respecto al año anterior. Este es el camino.

- Opciones: el 5,95%. Primera vez que incluimos este dato en los resúmenes anuales y es que, como ya sabéis, llevamos un tiempo dándole duro a las opciones. Es un dato muy bueno si lo comparamos con los dividendos obtenidos, que si bien son más seguros, estables y pasivos, esperamos que la opciones los superen más pronto que tarde para generar un buen cash flow que invertir en nuestra cartera para generar más dividendos.

- Webs: el 5,71%. Aquí incluimos todos los ingresos que directa o indirectamente generan nuestras webs. Este concepto sigue aumentando con respecto al año pasado (4,86%) (3,79% en 2020), principalmente porque seguimos a tope con la creación de webs de afiliación. Y eso que este blog aporta cada vez menos. Además, Google hizo un par de updates recientemente y varias de nuestras mejores webs se han visto afectadas, por lo que hemos acusado algo el golpe a final de año. Esperemos que 2023 sea mejor.

- Ingresos extra: 1,18%. Incluyen cualquier otro ingreso que no encaja en otra categoría: ventas de segunda mano, devoluciones por promociones, intereses, regalos…

Este es el camino que tenemos que y queremos seguir. Las nóminas deben seguir bajando su peso en los ingresos y los dividendos, opciones e ingresos por webs incrementarlo.

Gastos

Este año han sido bastante superiores a 2021. Pero contábamos con ello. El año pasado solo pasamos 6 meses en Londres y este año ha sido completo. Los gastos iban a subir sí o sí. Este ha sido el desglose de los gastos más destacados:

La tabla muestra el porcentaje de cada partida que supone sobre los ingresos primero y sobre los gastos después. Es decir, los gastos en supermercado suponen el 4,40% de todos nuestros INGRESOS, y el 9,35% de todos nuestros GASTOS.

Mirando individualmente:

- Gastos casa: en estos se incluye el alquiler, el Council Tax (una especie de IBI que aquí paga el inquilino de manera mensual) y los gastos relativos a casa en cuanto a muebles, electrodomésticos, utensilios de cocina…. Esta partida se ha llevado un cuarto de nuestros ingresos y supone más de la mitad de nuestros gastos. Eso significa 2 cosas (para nosotros). Que la vivienda es cara aquí y que no tenemos gastos superfluos elevados.

- Disfrutar del camino: aquí incluimos todo lo que nos gusta: comer fuera, viajar, entradas de cine, musicales, eventos deportivos, experiencias, exposiciones, conciertos… Es el segundo gasto más elevado para nosotros y supone casi el 8% de nuestros ingresos. Es decir, casi todos los dividendos van a parar a disfrutar del camino. Nada mal poder costearse los vicios con ingresos pasivos (después de pagar a Hacienda, de invitarnos a cenar con nuestro dinero y de descontarlo de la cotización…).

- Supermercado: gastos en comida en los diferentes supermercados, carnicería, pescadería, frutería… Gastamos prácticamente la mitad que en disfrutar del camino (es lo que tiene alimentarse a base de pasta, arroz y agua del grifo xD).

- Facturas: Aquí incluimos los gastos de luz, gas, agua, internet y teléfono. Solo el 1,5% de nuestros ingresos. Haber firmado una tarifa fija de luz y gas desde el principio y durante 3 años, nos ha evitado pagar un pastizal en estas partidas. Curiosamente pagamos menos de Internet que en Málaga (casi la mitad) gracias a una oferta de bienvenida de 18 meses y que recientemente hemos renovado por otros 18 bajándola 1 libra al mes jejeje. Lo único que nos mosquea un poco es el agua, que al no tener contador propio pagamos un fijo mensual y tienes barra libre (aunque ya os decimos que pagaríamos menos si tuviéramos contador propio).

- Transporte: queríamos destacar lo poco que pagamos al año en transporte público. Nos movemos muy a menudo a pie y, ahora, 45 minutos andando nos parece una nimiedad (sin quitar lo saludable que es y los beneficios extra que extraemos de ello). Cuando son distancias más largas, está lloviendo o estamos perezosos (casi nunca), cogemos el bus en lugar del metro. Además de ser más barato, preferimos ir viendo cosas a ir bajo tierra siempre que no tengamos prisa por llegar a un sitio o el bus nos pille muy a desmano. Además, hay muchos más problemas con el metro que con los autobuses, así que también ahorramos en dolores de cabeza jejeje.

- Bienestar: aquí hemos incluido todos los gastos relacionados con el gimnasio, salud o belleza. Curiosamente, hemos gastado más en esta partida que en supermercado. Aunque es algo engañoso porque yo tengo el gimnasio 95% bonificado, mitad por mi empresa y mitad por mi seguro médico, por lo que me puedo permitir un gimnasio por encima de las 100 libras mensuales.

Ahora vamos a ver los gastos que están cubiertos por nuestros ingresos extra (todo lo que no es nóminas):

Como podemos ver en la tabla, hemos sido capaces de cubrir el 43% de nuestros gastos con los ingresos extra 😱. Casi la mitad de nuestros gastos están cubiertos por ingresos que no dependen de nuestro trabajo. O dicho de otro modo, si nos hacemos un 2020 (Dios no lo quiera) y ambos nos quedamos sin trabajo, tendríamos casi la mitad de nuestros gastos anuales cubiertos. Hay que detenerse unos segundos para entender lo que esto significa, porque es muy fuerte. Muy bien por nosotros.

Además, este 43% es superior al 34,36% que cubrían en 2021. Es decir, habiéndonos mudado a una ciudad bastante más cara, hemos logrado cubrir mayor porcentaje de gastos este año. Brutal.

Los dividendos, por sí solos, cubren el 18,37% de nuestros gastos (19,01% en 2021). Es inferior al año anterior porque el aumento de los gastos es mayor que el de los dividendos y sobre todo por el aumento bestial de las primas por opciones que han cubierto el 12,66% de nuestros gastos. Esperamos que ambos porcentajes suban en 2023. Especialmente el de opciones gracias, entre otras cosas, al curso que estamos realizando con nuestros amigos de Los Locos de Wall Street.

En conjunto, los ingresos provenientes de la inversión han cubierto la friolera del 31,03% de nuestro gastos. Casi un tercio de todos nuestros gastos anuales. En una ciudad como Londres. Si esto no es una prueba manifiesta de lo importante que es invertir, nosotros ya…

Por último pero no por ello menos importante, destacar que los ingresos por webs han cubierto el 11,97% de nuestros gastos (15,36% en 2021). Este descenso se debe, como ya hemos dicho, a que Google hizo un update de su algoritmo a finales de este año que se llevó por delante las 2 webs que más ingresos nos generaban (entre otras). Si 2022 fue el año de curación de contenido y limpieza de webs, 2023 será de creación de nuevas. Trataremos de incluir IA para mejorar nuestra técnica y ahorrar tiempo. Veremos.

Ahorro

El ahorro de 2022 ha sido bastante estable con algunos meses muy muy buenos. Comparado con 2021, hemos tenido ingresos parecidos (en 2021 vendimos nuestro coche por el que ingresamos un buen dinero) pero gastos superiores (vivir en Málaga con sueldo de Londres se nota). Aún así, los número son bastante buenos y hemos mantenido una tasa de ahorro muy alta. Curioso, porque todo el mundo sabe que en Londres la gente se muere de hambre para poder pagar un alquiler y costearse la vida…

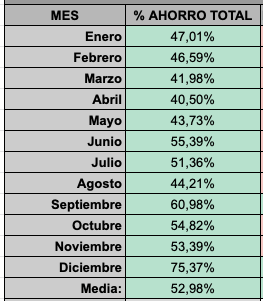

Así las cosas, este es el porcentaje de ahorro desglosado por meses:

El ahorro medio anual ha sido del 52,98%, bastante por debajo del 68,32% cosechado en 2021 y similar al 58,01% de 2020. la reducción con respecto a 2021 ya lo hemos hablado: mayores ingresos por la venta del coche (supuso unos 4-5 meses de sueldo) y haber pasado medio año viviendo en España sin mucho que hacer debido a los coletazos del Covid.

Si miramos un poco en detalle los números, vemos como nuestra tasa de ahorro nunca baja del 40%, superando el 50% en 6 meses del año y cerrándolo con un espectacular mes de Diciembre donde hemos conseguido ahorrar más del 75% de nuestros ingresos (clavando el Diciembre de 2021). Esto se debe al bonus de mi empresa y un excelente mes en cuanto a dividendos principalmente.

Aunque nuestros gastos han subido con respecto a 2021, los ingresos también, por lo que nuestro nivel de vida no solo ha empeorado sino que ha mejorado.

Inversión

Este año hemos marcado un récord en cuanto a inversión. Ha sido el mejor de nuestra historia en cuanto a dinero invertido. Ya era difícil superar a 2021 en este aspecto, pero, una vez más, lo hemos conseguido. En 2022 hemos invertido un 20,97% más que el año pasado (donde veníamos de haber invertido un 123,25% más que en 2020 y ya suponía un récord de dinero invertido).

Operaciones

Como siempre, empezamos con los movimientos. Este año ha habido muchísimos movimientos bursátiles. Ha sido el año en el que más hemos comprado (sí, dijimos esto mismo el año pasado, pero es que lo hemos superado en 2022), sin embargo no superamos a 2021 en movimientos globales porque este año solo hemos hecho una venta (cuando en 2021 hicimos 13).

Ventas

Como ya hemos dicho, este año solo hemos realizado 1 venta.

- Bayer

Era la última empresa que teníamos en cartera con la que no nos sentíamos cómodos, así que fuimos vendiendo CALLs hasta que nos deshicimos de ella allá por Febrero.

Compras

El récord de compras en un año lo teníamos en las 70 marcado el año pasado, sin embargo, este año hemos sido capaces de superarlo, ya que hemos realizado un total de 73 compras en 2022. Una auténtica pasada.

Las enumeramos sin entrar en detalles:

- Microsoft (x4)

- Google (x5)

- Amazon (x4)

- Starbucks (x3)

- American Tower (x3)

- Intel (x2)

- Facebook (x5)

- Mondelez (x2)

- Kimberly Clark

- Philip Morris

- Inditex

- Unilever

- Disney

- Nike (x2)

- Shake Shack

- Simon Property Group (x2)

- Cisco

- Procter & Gamble

- Pepsi

- Texas Instruments (x3)

- Verizon (x2)

- Walgreens

- Clorox

- Allianz

- Visa

- Realty Income

- Diageo

- Johnson & Johnson

- Reckitt Benckiser

- Vanguard US Equity (x9)

- Vanguard Emerging Markets (x9)

Muchísimas. Este año ha sido, sin duda, el de las tecnológicas. Hemos comprado muchísimo de este sector. Empresas que muchas de ellas no reparten dividendo (Amazon, Google o Facebook), por lo que eso debe notarse en los dividendos de 2023. O mejor dicho, notaríamos mucho más el incremento de dividendos de haber invertido ese dinero en empresas que reparten dividendo. Sin embargo, creemos que este año tocaba blindar aún más nuestra cartera añadiendo estas empresas. Y eso hemos hecho.

Además, hemos aprovechado las ventajas fiscales que nos ofrece UK y hemos abierto una ISA en la que hemos ido aportando mensualmente a dos fondos de inversión. Hablaremos de esto un poco más abajo.

En cuanto al performance de la cartera, ha sido este:

Hemos cerrado el año en un +1,65%. En la tabla está comparado con el SPX que ha cerrado en un -14,97%. Bueno, un dato más.

Dividendos

Séptimo año completo en bolsa. Este ha sido el resumen de dividendos (hablamos siempre de cantidades brutas):

La columna porcentaje hace referencia a la diferencia con respecto al año anterior. Así pues, podemos observar como este año ha sido muy muy bueno. Nos quedamos sin superar a 2021 solo un mes (Abril), mientras que en 2021 fueron 3 meses en los que no pudimos superar las cifras de 2020. Así las cosas, hemos cobrado un 28,05% más que el año pasado (superando el 16,37% de incremento que tuvimos en 2021).

La progresión de los dividendos por meses es la siguiente:

Este es uno de esos gráficos que da gustirrinín ver, un año más. Prácticamente en todos los meses se puede ver la cantidad creciendo en casi una perfecta progresión. Si al principio de nuestra andadura allá por 2015 nos pregunta qué tipo de gráfico nos gustaría ver en esta partida, quizás no lo imaginamos tan claro.

La progresión de los dividendos anuales es la siguiente:

Prácticamente el mismo comentario que para el anterior. Cada año nos cuesta un poquito más superar los ingresos del año anterior, pero creemos que esto es lógico y normal. La cartera tiene un tamaño importante y es complicado poder superar los incrementos cada año. Mientras éstos sean a doble dígito, debemos estar muy contentos.

P.D. Los cuadraditos azules en la línea de progresión representan el total de dividendos brutos en libras cobrados cada año.

Como dato alternativo y que no sirve de mucho pero nos gusta mirar…este año hemos cobrado 187 dividendos a lo largo del año. Ese número puede no decir nada, pero si lo miramos en perspectiva supone cobrar unos 15 dividendos al mes, es decir, 1 cada 2 días de media. Mola. Mucho. El total de dividendos cobrados desde que empezamos esta andadura es de 818. En 2023 deberíamos superar los 1.000. Palabras mayores.

Aún estamos muy lejos del objetivo, pero sin duda estamos en el camino correcto para conseguirlo.

Opciones

El gran catalizador de 2022. Este año le hemos dado mucha caña a las opciones. Principalmente a la venta de PUTs, pero también a la de CALLs. Además hemos aprendido nuevas operativas como desasignarnos PUTs ejecutadas o acciones sintéticas.

En total han sido 40 operaciones con PUTs y 28 operaciones con CALLs. Todo esto nos ha reportado casi el 6% de nuestros ingresos (siendo los dividendos casi el 9%) que ha supuesto un buen empujón para nuestra cartera.

PUTs

Lo primero que tenemos que decir es que nunca hemos comprado un PUT como operación principal. Es decir, solo vendemos PUTs (por ahora). Sí hemos tenido que comprar PUTs a la hora de rolar una PUT vendida, pero esto es una consecuencia de una operación principal (venta de PUT que tenemos que rolar para que no nos ejerzan). Así pues, hablaremos siempre de venta de PUTs.

Por tanto, de esas 40 operaciones que ya hemos comentado (todas venta de PUTs) tenemos:

- Ejecutadas: 6 (el 15%). Esto es una barbaridad y tenemos muchísimo que mejorar.

- Expiradas sin ejecución: 3 (7,5%)

- Cerradas antes de vencimiento consolidando al menos el 60% de la prima: 4 (10%)

- Roladas: 20 (50%)

- Abiertas: 7 (17,5%)

Muchísimo que mejorar y por eso nos hemos puesto manos a la obra con un curso de opciones. Lo ideal sería que las cerradas antes de vencimiento y las expiradas sin ejecución subieran sus porcentajes y supusieran más de la mitad de las operaciones. Rolar no nos importa demasiado porque, en cierto modo, no es más que «vender otra PUT», pero mientras menos tengamos que rolar, mejor, claro.

Lo que sí hay que bajar el ese 15% de ejecuciones. Ejecutarnos debería ser lo último. Una excepción y en 2022 no lo ha sido. A ponerse las pilas.

*Nota: contamos los rolos como una solo operación, es decir, aunque rolar sea recomprar la PUT + vender otra PUT a otro vencimiento y/o strike, y por tanto sean 2 operaciones en una, nosotros la consideramos como una en nuestra excel.

CALLs

Nuestra operativa con CALLs se limita a subsanar los errores con la venta de PUTs.

Básicamente nos hemos dedicado a vender CALLs principalmente en aquellas acciones compradas por ejecución de ventas de PUTs. Cuando nos han ejecutado alguna PUT y hemos tenido que comprar 100 acciones de lo que sea, hemos vendido CALLs para seguir ingresando dinero y bajar el breakeven de la operación hasta poder vender esas 100 acciones compradas sin perder dinero con la operación.

Así las cosas, de todas las operaciones con CALLs tenemos:

- Venta: 21

- Compra: 7

Esto significa que de las 21 ventas de CALLs, hemos tenido que rolar 7 (33,33%).

De la venta de CALLs nos han ejecutado 4 (19,05%):

- Bayer: deshacer la posición

- Oracle: deshacernos de las acciones compradas por una venta de PUTs

- Clorox: deshacernos de las acciones compradas por una venta de PUTs

- TROW: deshacernos de las acciones compradas por una venta de PUTs

Aún tenemos 2 abiertas (9,52%) sobre Walgreens y TROW que expiran la semana que viene y tienen pinta de hacerlo sin ejecución.

Otras inversiones

Además de nuestra cartera de acciones tenemos otros vehículos de inversión para diversificar nuestro patrimonio. Curiosamente, estos otros vehículos de inversión no los teníamos en España, así que es otro de los grandes beneficios que hemos obtenido dando el salto a otro país con mejor fiscalidad para los ahorradores como nosotros.

Investments And Savings account (ISA)

Este año hemos abierto nuestra primera ISA para aprovechar su ventajosa fiscalidad. Desde que abrimos la cuenta, hemos ido aportando todos los meses una cantidad fija a ésta. Nuestra ISA de inversión está dividida en dos fondos de inversión como ya hemos comentado: Vanguard US Equity y Vanguard Emerging Markets. Aportamos lo mismo cada mes a cada uno de ellos. Son fondos de acumulación, por lo que los dividendos son automáticamente reinvertidos.

La idea, además de aprovechar la fiscalidad como ya hemos comentado, es diversificar aún más nuestro patrimonio con otro vehículo de inversión y añadiendo fondos a la ecuación.

Esto, por supuesto, nos resta liquidez para aportar a nuestra cartera, por eso tratamos de suplirlo con la operativa de opciones o maximizando los ingresos.

Este ha sido el rendimiento de nuestros fondos en 2022. Los puntos verdes son compras y el rojo que aparece es porque tuvieron que hacer una venta muy muy pequeña para pagar comisiones (luego cambiamos para que se hiciera un cargo directamente a nuestro banco).

Vanguard US Equity

El fondo se ha comido un -9,66% este año.

Vanguard Emerging Markets

Este lo ha hecho algo peor haciendo un -10,30% en 2022. Sin duda un mal año para las bolsas.

Planes de pensiones

Otro tipo de inversión que tenemos en la actualidad es nuestro plan de pensiones. Ambos tenemos el nuestro propio proporcionado por nuestras empresas. En el caso de Sheila ella aporta un 5% de su sueldo bruto anual y su empresa otro 5% (que no sale de su nómina, sino es un extra que aporta la empresa).

Y en mi caso yo aporto el 10% de mi sueldo anual bruto y mi empresa otro 10%. Además, esto se hace antes de recibir el sueldo, por lo que a ojos de la Hacienda de aquí, cobramos un 5% y un 10% menos respectivamente, por lo que pagamos menos impuestos. Un win-win-win de manual.

La única pega es que los productos que ofrecen estos planes de pensiones son muy limitados, así que no hay mucho dónde elegir (Sheila tiene incluso menos), pero se compensa con ese 100% extra que aportan nuestras empresas.

Patrimonio

Así las cosas, nuestro patrimonio se divide de la siguiente manera:

- Cartera de acciones: 86,57%

- ISAs: 4,36%

- Planes de pensiones: 5,74%

- Colchón de imprevistos: 3,33%

- Deudas: 0%

Los porcentajes son con respecto al patrimonio total.

Resumen anual 2022

Ha sido, sin ninguna duda y una vez más, el mejor año en cuanto a inversión para nosotros. Nuestra economía doméstica no hace sino fortalecerse año a año pese a los inconvenientes y piedras que vamos encontrando en el camino.

Nuestra tasa de ahorro ha sido excelente en 2022, y eso no es nada fácil viviendo en una ciudad como Londres y con la inflación por las nubes.

La gran protagonista de este ha sido la operativa con PUTs. Hemos tirado mucho de ellas, nos hemos equivocado y hemos aprendido nuevas estrategias y a no agobiarnos porque nos ejerzan. Creemos que el proceso de aprendizaje va por buen camino y esperamos complementarlo y mejorarlo este año con el curso que estamos haciendo.

Por último, estamos intentando sacar provecho de los vehículos de inversión extra que nos permite este país: ISAs y planes de pensiones privados. Todo suma, ya sean ingresos mayores (por lo extra aportado por nuestras empresas) o gastos menores (por el ahorro fiscal de las ISAs y planes de pensiones). En estos dos no vemos resultados inmediatos como con los dividendos, pero sin duda serán un muy buen complemento para nuestra jubilación.

¿Cómo os ha ido a vosotros 2022? ¿Ha sido un buen año en cuanto a inversiones se refiere? ¿Y el ahorro? ¿Habéis superado los dividendos de 2021? ¿Algunos ingresos extra?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

Hola chicos! enhorabuena por vuestro blog,

¿qué programa o cómo sacaís esos gráficos con puntos de entrada y salida en los fondos indexados?

Buenos días. Espero que tengáis un muy feliz año 2023 tanto en lo personal como en lo económico. Las cifras que dais son de envidia, ¡bravo!. Está claro que este es el camino, para mi es una motivación. Un saludo.

¡Muchísimas gracias e igualmente, Alberto! 🙂

Un saludo!!

Enhorabuena, me alegro mucho por vosotros. Feliz año.

¡Muchísimas gracias, Piris! 🙂

Igualmente, un saludo!

Hola chicos,

Lo primero, daros la enhorabuena por vuestro 2022. Veo que las cifras son increíbles y me parece muy meritorio hacerlo en un entorno nuevo y «challenging» como es Londres.

Os quería preguntar acerca de la cuenta ISA y el plan de pensiones: ¿Habéis consultado las hipotéticas repercusiones que podría tener en esto el hecho de que, por ejemplo, abandonaseis UK en unos años?

Yo estuve bastantes años en la isla de al lado y nunca me animé a abrir un plan de pensiones (a pesar del employer match) porque siempre andaba con la idea de volverme rondando la cabeza (lo que tardé 7 años en hacer…xD), aunque, ciertamente, igual fui un poco tonto de perder esa oportunidad.

¡Feliz 2023, que os resulte igual de bueno o mejor que 2022!

¡Muchas gracias! 🙂

Sí, lo tenemos mirado y a día de hoy, si volviéramos a España (algo que no contemplamos) venderíamos todo y ese dinero iría a parar a nuestra cartera de acciones o a comprar una casa.

¡Feliz 2023 a ti también y te deseamos lo mismo!

Un saludo!