Hoy toca hacer balance del año con nuestro tradicional resumen anual de 2023. El segundo año completo viviendo en Reino Unido…¡Cómo pasa el tiempo!

Sin más dilación os dejamos con el resumen anual 2023 y su correspondiente comparación con respecto al año anterior.

¿Qué vamos a ver?

Ingresos

Los ingresos se han repartido de la siguiente manera:

Hablamos siempre de cantidades netas salvo que se indique lo contrario.

Lo primero que tenemos que comentar es que hemos ingresado un 0,86% menos este año. Esto se debe, principalmente a dos motivos:

- PUTs: en 2022 nos hinchamos a vender PUTs mientras que en 2023 hemos sido más precavidos tras realizar el curso de opciones financieras. Esto ha minimizado el riesgo de ejecución pero también mermado los ingresos. Ahora nos encontramos en una dicotomía interesante. Tenemos que ver si merece la pena ser más conservadores o arriesgar un poco más para maximizar los ingresos. Una cosa está clara y es que tenemos que darle mucha más caña que en 2023, ya sea arriesgando más o menos.

- Webs: el gran bajón. Desde que a mediados de 2023 Google hiciera un update y se llevara por delante varios de nuestros nichos, los ingresos han caído en picado. En concreto un 72,3% menos. Una auténtica barbaridad. Los nichos nos fueron de gran apoyo durante el COVID y el problema que tuvimos, pero duraron lo que dudaron. Otro propósito de 2024 será buscar una fuente alternativa de ingresos para suplir los de las webs.

Mirando las partidas individuales tenemos:

- Nóminas: el 82,11% del total de ingresos. El año pasado fueron algo menores (78,52%). Este dato es importantísimo porque lo que queremos es que nuestros ingresos alternativos supongan cada año más porcentaje de nuestros ingresos totales. Esa es la idea al perseguir la IF. Aún tenemos mucho que mejorar, pero mientras trabajemos, queremos que los ingresos del trabajo no hagan otra cosa que aumentar año a año…¿no?

- Dividendos: el 10,05%. El año pasado fueron del 8,64%. Siguen aumentando un año más. Este es el camino.

- Opciones: el 3,44%. El año pasado fueron del 5,95%. Ya hemos comentado las razones por las que este año este porcentaje es menor que en 2022. Hay que ponerse las pilas.

- Webs: el 3,64%. El año pasado fue un 5,71%. Aquí incluimos todos los ingresos que directa o indirectamente generan nuestras webs. Este concepto ha pegado un bajón considerable, pues es incluso menor al de 2020 (3,79%) (4,86% en 2021). Ya hemos comentado las razones del bajón.

- Ingresos extra: 0,72%. Incluyen cualquier otro ingreso que no encaja en otra categoría: ventas de segunda mano, devoluciones por promociones, intereses, regalos…

2023 ha sido un año bastante raro. Lo cierto es que no teníamos esta sensación hasta que nos hemos puesto a hacer el resumen. No podemos evitar sentir algo de decepción, la verdad. Tenemos la sensación que ha sido un año bastante mejor en lo económico, pero los datos son los que son (dato mata relato).

Gastos

Este año han sido un poco superiores a 2022. La inflación ha estado por las nubes y hemos notado algunos cambios importantes como subida de alquiler o la renovación del contrato de la luz y el gas y nos han crujido (teníamos tarifa fija justo antes del subidón). Este ha sido el desglose de los gastos más destacados:

La tabla muestra el porcentaje de cada partida que supone sobre los ingresos primero y sobre los gastos después. Es decir, los gastos en supermercado suponen el 3,77% de todos nuestros INGRESOS, y el 7,69% de todos nuestros GASTOS.

Mirando individualmente:

- Gastos casa: en estos se incluye el alquiler, el Council Tax (una especie de IBI que aquí paga el inquilino de manera mensual) y los gastos relativos a casa en cuanto a muebles, electrodomésticos, utensilios de cocina…. Esta partida se ha llevado un cuarto de nuestros ingresos y supone la mitad de nuestros gastos. Eso significa 2 cosas (para nosotros). Que la vivienda es cara aquí y que no tenemos gastos superfluos elevados. Hemos prácticamente calcado los números del año pasado (baja unas décimas).

- Disfrutar del camino: aquí incluimos todo lo que nos gusta: comer fuera, viajar, entradas de cine, musicales, eventos deportivos, experiencias, exposiciones, conciertos… Es el segundo gasto más elevado para nosotros y supone más del 12% de nuestros ingresos. Muy llamativo que sean la mitad de lo que gastamos en la casa… Suben considerablemente con respecto a 2022 (fueron del 7,95% vs. Ingresos y 16,91% vs. Gastos). El viajazo que nos hemos pegado a Islandia tiene gran culpa de ello.

- Supermercado: gastos en comida en los diferentes supermercados, carnicería, pescadería, frutería… Baja un pelín con respecto a 2022. El que hayan abierto un Aldi cerquita de casa tiene la culpa hehehe.

- Facturas: Aquí incluimos los gastos de luz, gas, agua, internet y teléfono. Solo el 1,57% de nuestros ingresos. Sube un poco por lo ya mencionado de la luz y el gas. Seguimos pagando una ridiculez de Internet gracias a la renovación por 18 meses de la oferta de bienvenida. Pero lo mejor es que cuando se agote, si no nos vuelven a renovar, nos cambiaremos a otro proveedor que es todavía más barato. Lo único que nos mosquea un poco es el agua, que al no tener contador propio pagamos un fijo mensual y tienes barra libre (aunque ya os decimos que pagaríamos menos si tuviéramos contador propio).

- Transporte: queríamos destacar lo poco que pagamos al año en transporte público. Nos movemos muy a menudo a pie y, ahora, 45 minutos andando nos parece una nimiedad (sin quitar lo saludable que es y los beneficios extra que extraemos de ello). Cuando son distancias más largas, está lloviendo o estamos perezosos (casi nunca), cogemos el bus en lugar del metro. Además de ser más barato, preferimos ir viendo cosas a ir bajo tierra siempre que no tengamos prisa por llegar a un sitio o el bus nos pille muy a desmano. Además, hay muchos más problemas con el metro que con los autobuses, así que también ahorramos en dolores de cabeza jejeje. Aún así, este año hemos subido este gasto porque hemos hecho más turismo local y hemos tenido más visitas.

- Bienestar: aquí hemos incluido todos los gastos relacionados con el gimnasio, salud o belleza. Esta partida ha bajado considerablemente con respecto a 2022. Aunque es algo engañoso porque yo tengo el gimnasio 95% bonificado, mitad por mi empresa y mitad por mi seguro médico, por lo que me puedo permitir un gimnasio por encima de las 100 libras mensuales.

Con todo esto, nuestros gastos han sido un 3,36% superiores a los de 2022. Es un muy buen dato dado lo que han subido las cosas debido a la inflación, la subida del alquiler, la luz, el gas y el pedazo de viaje que nos hemos hecho este año (que en 2022 no hicimos). La verdad es que es para estar orgulloso de este dato teniendo en cuenta que no nos privamos de nada.

Ahora vamos a ver los gastos que están cubiertos por nuestros ingresos extra (todo lo que no es nóminas):

Como podemos ver en la tabla, hemos sido capaces de cubrir el 35% de nuestros gastos con los ingresos extra. Este dato es bastante peor que el cosechado en 2022 (43%) y ligeramente superior al de 2021 (34,36%). Ya sabemos a que se ha debido esto porque lo hemos comentado, pero lo veremos con algo más de detalle a continuación.

Los dividendos, por sí solos, cubren el 20,52% de nuestros gastos (18,37% en 2022; 19,01% en 2021). Es superior al año anterior y ojo con esto, porque ya cubrimos una quinta parte de nuestros gastos solo con dividendos. Pero nada, que no funcionan, que Hacienda, que te invitas a cenar con tu dinero, que los fondos, que se descuentan de la cotización…

Las primas por opciones que han cubierto solo el 7% de nuestros gastos (12,66% en 2022). Este es uno de los principales motivos por el que gastos cubiertos por otros ingresos han sido bastante inferiores a 2022.

En conjunto, los ingresos provenientes de la inversión han cubierto la friolera del 27,54% de nuestros gastos. Más de un cuarto de todos nuestros gastos anuales. En una ciudad como Londres. Si esto no es una prueba manifiesta de lo importante que es invertir, nosotros ya…

Por último pero no por ello menos importante, destacar que los ingresos por webs han cubierto el 7,43% de nuestros gastos (11,97% en 2022; 15,36% en 2021). Este descenso se debe, como ya hemos dicho, a que Google hizo un update de su algoritmo que se ha llevado por delante la gran mayoría de nuestros nichos. Esperamos que este dato siga bajando hasta desaparecer. Nos estamos limitando a renovar los dominios que siguen generando al menos para autopagarse. Estamos buscando fuentes alternativas de ingresos. Veremos.

Ahorro

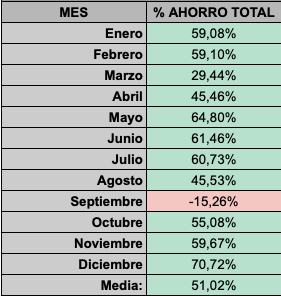

El ahorro de 2023 ha sido bastante estable a excepción de Septiembre, y es que, por primera vez desde que empezamos a apuntar gastos, hemos tenido un mes negativo en cuanto a ahorro. Aún así, los número son bastante buenos y hemos mantenido una tasa de ahorro muy alta. Curioso, porque todo el mundo sabe que en Londres la gente se muere de hambre para poder pagar un alquiler y costearse la vida…

Así las cosas, este es el porcentaje de ahorro desglosado por meses:

El ahorro medio anual ha sido del 51,02%. Hemos prácticamente calcado los números de 2022 (52,98%). Lo cual habla muy bien de nosotros teniendo en cuenta la inflación que hemos tenido en Reino Unido (por encima del 10% muchos meses).

Si miramos un poco en detalle los números, vemos como tenemos tasas de ahorro rondando o por encima del 60% en 7 meses, lo que es una barbaridad. Septiembre fue el mes de nuestro viaje a Islandia y tuvimos que soltar de golpe un pastizal para pagar la caravana, aunque como ya hemos comentado en otros canales, ahorramos ese dinero mes a mes durante todo el año.

Inversión

Este año ha sido el de transición y consolidación de nuestras ISAs. Empezamos el año aportando a fondos de inversión en nuestra ISA hasta que descubrimos que IB ofrecía ISAs de acciones. Es una cuenta normal de IB pero con alguna limitaciones como solo poder comprar acciones (no puedes operar con opciones por ejemplo) o cuenta monodivisa (Libras).

Así pues, cerramos nuestra ISA en Vanguard y traspasamos todo una ISA en IB. Además abrimos una segunda a nombre de Sheila para maximizar las ventajas fiscales. Nos hemos dedicado a aportar a ellas. Unas veces «traspasando» valores (vendiendo y comprando) y otras veces traspasando dinero (dividendos) de nuestra cuenta principal de IB.

Operaciones

Como siempre, empezamos con los movimientos. Este año no ha habido tantos movimientos bursátiles como el año pasado, pero algunos hemos hecho.

Ventas

Este año no hemos realizado ninguna venta. Y hasta aquí el tema ventas xD.

Compras

En 2023 hemos realizado 57 compras. Las enumeramos sin entrar en detalles:

- Vanguard US Equity (x3)

- Vanguard Emerging Markets (x3)

- Texas Instruments (x3)

- Microsoft

- Bristol Myers (x2)

- Viscofan (x2)

- McDonald’s

- Cisco (x2)

- Archer Daniels

- Apple

- Johnson & Johnson (x2)

- Glaxo

- AT&T

- BATS (x3)

- Imperial Brands (x2)

- Reckit Benckiser

- Vodafone

- 3M

- American Tower

- Kimberly Clark

- Walgreens

- Verizon

- Unilever

- Nike

- Realty Income (x3)

- Diageo (x2)

- Coca Cola

- Simon Property

- General Mills

- Enagas

- Disney

- National Grid

- AbbVie

- Protect & Gamble

- Red Eléctrica

- Louis Vuitton (x3)

- Hershey (x3)

Este año hemos comprado sobre todo UK y Europa. Este no ha sido al azar, sino que responde a la estrategia de pasar empresas a nuestras ISAs. Al tener ventajas fiscales, nos interesa tener las empresas UK en las ISAs para pagar cero impuestos sobre los dividendos que éstas nos reportan.

Las europeas como Enagás o Red Eléctrica nos aportan muchísimos dividendos anualmente, por eso nos interesa tenerlas en las ISAs también.

Y por supuesto muchas americanas, porque son la base de nuestra cartera.

Dividendos

Octavo año completo en bolsa. Madre mía, 8 años y pico ya… Este ha sido el resumen de dividendos (hablamos siempre de cantidades brutas):

La columna porcentaje hace referencia a la diferencia con respecto al año anterior. Así pues, podemos observar como este año ha sido muy muy bueno. Uno más. Nos quedamos sin superar a 2022 solo un mes (Julio). Esto se ha debido a que nos perdimos un par de dividendos importantes (Enagas principalmente) por el tema traspaso entre cuentas.

En cualquier caso, hemos cobrado un 14,08% más que el año pasado. Pese a ser un buen dato, no hemos podido superar el incremento de 2022 con respecto a 2021 (28,05%). Sin embargo esto no nos preocupa lo más mínimo porque cuando tu cartera coge un tamaño importante es muy difícil crecer a doble dígito y sobre todo más que el año anterior.

La progresión de los dividendos por meses es la siguiente:

Este es uno de esos gráficos que da gustirrinín ver, un año más. Prácticamente en todos los meses se puede ver la cantidad creciendo en casi una perfecta progresión. Si al principio de nuestra andadura allá por 2015 nos hubieran preguntado qué tipo de gráfico nos gustaría ver en esta partida, quizás no lo hubiéramos imaginado tan claro.

La progresión de los dividendos anuales es la siguiente:

Prácticamente el mismo comentario que para el anterior. Cada año nos cuesta un poquito más superar los ingresos del año anterior, pero creemos que esto es lógico y normal. La cartera tiene un tamaño importante y es complicado poder superar los incrementos cada año. Mientras éstos sean a doble dígito, debemos estar muy contentos.

P.D. Los cuadraditos azules en la línea de progresión representan el total de dividendos brutos en libras cobrados cada año.

Como dato alternativo y que no sirve de mucho pero nos gusta mirar…este año hemos cobrado 180 dividendos a lo largo del año. Ese número puede no decir nada, pero si lo miramos en perspectiva supone cobrar unos 15 dividendos al mes, es decir, 1 cada 2 días de media. Mola. Mucho. Sin embargo en 2022 cobramos 187 dividendos.

El total de dividendos cobrados desde que empezamos esta andadura es de 998. ¡A 2 de los 1.000! Nuevamente, es un dato que tampoco aporta mucho, pero que sí da muestras de largo plazo y progresión.

Aún estamos muy lejos del objetivo (aunque cada vez más cerca), pero sin duda estamos en el camino correcto para conseguirlo.

Opciones

El gran lastre del año si lo comparamos con 2022. Este año hemos operado mucho menos con Opciones. Principalmente por inacción nuestra, hay que reconocerlo. Ya hemos mencionado que en 2024 hay que ponerle remedio.

En total han sido 57 operaciones con PUTs (muchísimas más que en 2022 pero muchas son rolos que aportan muy poco dinero) y 26 operaciones con CALLs (más o menos como en 2022). Todo esto nos ha reportado el 3,43% de nuestros ingresos (6% el año pasado).

Otras inversiones

Además de nuestra cartera de acciones tenemos otros vehículos de inversión para diversificar nuestro patrimonio. Curiosamente, estos otros vehículos de inversión no los teníamos en España, así que es otro de los grandes beneficios que hemos obtenido dando el salto a otro país con mejor fiscalidad para los ahorradores como nosotros.

Planes de pensiones

Otro tipo de inversión que tenemos en la actualidad es nuestro plan de pensiones. Ambos tenemos el nuestro propio proporcionado por nuestras empresas. En el caso de Sheila ella aporta un 5% de su sueldo bruto anual y su empresa otro 5% (que no sale de su nómina, sino es un extra que aporta la empresa).

Y en mi caso yo aporto el 10% de mi sueldo anual bruto y mi empresa otro 10%. Además, esto se hace antes de recibir el sueldo, por lo que a ojos de la Hacienda de aquí, cobramos un 5% y un 10% menos respectivamente, por lo que pagamos menos impuestos. Un win-win-win de manual.

La única pega es que los productos que ofrecen estos planes de pensiones son muy limitados, así que no hay mucho dónde elegir (Sheila tiene incluso menos), pero se compensa con ese 100% extra que aportan nuestras empresas.

Resumen anual 2023

Ha sido un buen año en cuanto a inversión para nosotros. Nuestra economía doméstica no hace sino fortalecerse año a año pese a los inconvenientes y piedras que vamos encontrando en el camino.

Nuestra tasa de ahorro ha sido excelente en 2023, y eso no es nada fácil viviendo en una ciudad como Londres.

Por último, estamos intentando sacar provecho de los vehículos de inversión extra que nos permite este país: ISAs y planes de pensiones privados. Todo suma, ya sean ingresos mayores (por lo extra aportado por nuestras empresas) o gastos menores (por el ahorro fiscal de las ISAs y planes de pensiones). En estos dos no vemos resultados inmediatos como con los dividendos, pero sin duda serán un muy buen complemento para nuestra jubilación.

¿Cómo os ha ido a vosotros 2023? ¿Ha sido un buen año en cuanto a inversiones se refiere? ¿Y el ahorro? ¿Habéis superado los dividendos de 2022? ¿Algunos ingresos extra?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

Buenos días, espero que todo bien, ¿no hacéis este año el resumen de 2024? Muchas gracias de antemano y un saludo.

Buenas,

gracias a ustedes me metí en la venta de opciones, investigando el libro de Gregorio y demás (después de leerlo como cincuenta y seis veces, y no es broma, creo que lo entendí). Ahora mismo estoy a la espera de si vuelven a poner el curso de «Los locos de wall street», ya que creo que ahí hay bastante potencial.

Empecé con la cuenta simulada de interactive desde casi el día del primer post que ustedes hablan de los locos. Y ahora mismo estoy operando vendiendo call y puts semanales.

Hago algo extraño, pero que me siento muy cómodo. Decir que a mi pareja y a mi nos da un poco igual la cotización de la acción, nos fijamos mucho en la empresa dividendera en sí, pero me es indiferente si cae la cotización como si la sube, curiosamente odio cuando sube en desmedida xD. Esto lo digo siempre porque me es muy indiferente el precio y la discusión de nuestra estrategia deriva siempre en la cotización.

Podría explicar completamente la estrategia pero hacemos de media unos 150$ a la semana con casi 23k invertidos, vendiendo call y puts, decir que siempre vendemos call, y si la venta se efectúa vendemos puts para volverlo a comprar, de momento haciendo roll-over nunca ha saltado la venta de ninguna call, pero tarde o temprano pasará…

Ahora mismo nuestro mayor problema es que tenemos empresas que no tienen 100 acciones, pero están en vías de desarrollo.

Ojo, nosotros en verdad queremos invertir por dividendos, pero esto lo hacemos para hacer crecer la cartera, es una especie de estrategia de la rueda bastante personal, ya que la diferencia con esa estrategia es que el dinero líquido que suele estar en el broker muerto de risa, pues hacemos ventas de put’s que es improbable que salgan y que dan bastantes comisiones.

En dividendos no vamos nada mal, teniendo en cuenta que ya casi alcanzamos los 200$ mensuales después de poco más de dos años y medio invirtiendo.

Pero lo dicho, tenemos un perfil de riesgo algo raro, ya que donde tenemos más invertido siempre es en empresas que pasen por dificultades, como 3m, att y recientemente realty, aunque esta última no tanto.

Desde las put’s solemos ir bastante a canales de análisis fundamental y sobre todo la página de Gregorio a ver lo que está barato.

Por ello tenemos un dividend on cost bastante elevado, sabemos que esto podría verse recortado de buenas a primera, pero mientras nos aprovechamos del bug.

Curiosamente nos afectaría más «bajar las rentas mensuales del dividendo» a que me digan que mi cartera mañana vale la mitad pero paga lo mismo, eso último decir que no siento dolor alguno.

Un saludo y un placer ver que están activos :), perdón por la chapa, pero no solo cuando empecé a invertir en divis, gracias a ustedes di el salto a las opciones ^^_ y si esto sigue así sacaremos de rendimiento de un 15% a un 40% anual a toda la cartera.

Buenas Jonay,

Me alegro que la operativa con opciones os esté haciendo avanzar más rápido. Sabiendo los riesgos y lo que se hace, las opciones pueden ser una herramienta super potente.

Un saludo!!

Gusto de saber de vosotros.Lo de disfrutar no hay que recortarlo.

Y lo del agua, tampoco…que yo llevo $SVT😂

Hola Francisco,

Disfrutar del camino ni se negocia…

Un saludo!

Buenas tardes, espero que tengáis un 2024 Feliz!! Estoy encantado de volveros a leer y os felicito por todos vuestros logros, ¡¡los divis os cubren un 20,5% de vuestros gastos!! y me parece genial que os gastéis un 26,16% en «disfrutar del camino»

A ver cuando publicáis la segunda parte del viaje a Islandia…

Mis mejores deseos, sois un ejemplo. Un cordial saludo.

¡Muchas gracias, Alberto! 🙂

Genial, como siempre.

Saludos desde Asturias!

¡Muchas gracias! 🙂

Dices que los gastos han sido superiores al 2021, que el año 2024 ha sido un año muy raro.

No será en el primer caso 2022 y en el segundo 2023?

Buenas Jose,

Gracias por las correcciones, ya lo hemos cambiado 🙂

Un saludo!

Hola chicos! Muy buen resumen de vuestro año! Enhorabuena por los resultados, aunque los veáis mejorables.

Respecto a las Opciones, en nuestra opinión, hay que tener cuidado y no fijarse sólo en los ingresos ya que, como decís, más ingreso supone tb más riesgo. Lo más importante es que ese riesgo sea asumible y ser consistente, tener el dinero trabajando.

Gracias por vuestro aporte, y a por el 2024!!

¡Muchas gracias! 🙂

Más que riesgo, hablamos de actividad. En 2023 hemos estado bastante perezosos en cuanto a opciones. Eso es lo que tenemos y queremos cambiar en 2024.

Un saludo!