Tras un par de semanas de parón bloguero y alguna más de compras, volvemos a la carga.

Una vez pasado el evento del año para nosotros, nuestra boda, ha tocado hacer balance de la economía doméstica para ver el estado de nuestras cuentas. Como siempre nos pasa, nos hemos pasado de pesimistas y como somos unos fatigas, ahorramos (en pasado) más de lo necesario para el evento. Por tanto, tenemos un exceso de liquidez que hay que poner a trabajar para nosotros cuanto antes.

Tanto es así, que no hemos esperado demasiado para hacer nuestras primeras compras postboda. Completamos una nueva posición en nuestra cartera. La quinta. Y doblamos la posición en otra. Hablamos de la empresa «salsera» por excelencia en el primer caso y de la única francesa de nuestra cartera en el segundo. Compramos Kraft Heinz y Unibail Rodamco.

*Aviso: Esto no es ninguna recomendación de compra. Es tan solo una operación real realizada por una pareja normal y corriente en busca de la Independencia Financiera. No nos hacemos responsables del uso que le des a la información que aquí damos.

¿Qué vamos a ver?

Datos de las compras

- Empresa: Kraft Heinz

- Ticker: KHC

- Mercado: NYSE

- Sector: Consumo defensivo

- Precio de compra sin comisiones: 30,9$

- Mínimo anual: 26,96$

- Máximo anual: 64,99$

- Cotización media anual: 45,98$

- Mínimo 5 años: 26,96$

- Máximo 5 años: 96,65$

- Cotización Media 5 años: 71,35$

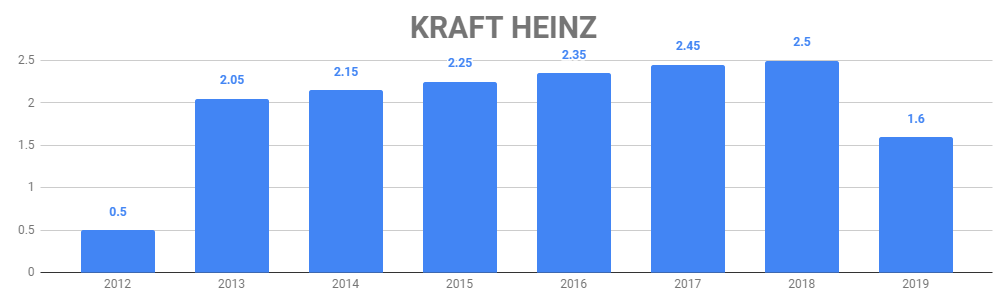

- Dividendo: 1,6$

- Rentabilidad por dividendo: 5,18% / 4,2% neta

- Broker: Interactive Brokers

- Empresa: Unibail Rodamco

- Ticker: URW

- Mercado: AEB

- Sector: REIT

- Precio de compra sin comisiones: 129€

- Mínimo anual: 128,75€

- Máximo anual: 191,10€

- Cotización media anual: 159,93€

- Mínimo 5 años: 128,75€

- Máximo 5 años: 260,45€

- Cotización Media 5 años: 209,5€

- Dividendo: 10,8€

- Rentabilidad por dividendo: 8,37% / 5,52% neta

- Broker: Interactive Brokers

Resumen

Vayamos por partes.

Quinta y última (en esta fase de cartera) compra en Kraft Heinz.

Hemos comprado casi un 12% por debajo de nuestro precio medio de compra.

A 30,9$, la RPD es del 5,18% (4,2% neta). Como todos sabemos ya a estas alturas, KHC viene de pegar un buen recorte a su dividendo (más del 30%):

Un historial corto, pero impecable hasta el reciente tijeretazo. Aún así, buena rentabilidad por dividendo inicial a estos precios.

El crecimiento anual de los dividendos es algo engañoso por la gran subida de 2013 y el gran recorte de este año. Aún así, lo ponemos por seguir con la estructura de este tipo de entradas:

- A 5 años: -4,12%

- A 10 años: 42,04%

- De la muestra (2012-2019): 42,04%

Mirando la cotización hemos comprado muy cerca de mínimos de 5 años (que coinciden con los mínimos anuales), marcados en los 26,96$ y muy muy lejos de los máximos de 5 años (96,65$). Además, por debajo de las medias anual (45,98$) y de 5 años (71,35$). Por lo que, mirando solo la cotización, parece un momento excelente para comprar a largo plazo. Por todos es sabido el gran bache que está atravesando en estos momentos Kraft Heinz. Es ahora cuando la teoría dice que hay que comprar a largo plazo, pero no todos tienen lo que hay que tener para hacerlo.

En cuanto a Unibail Rodamco, es la segunda compra en el valor doblando nuestra posición. La anterior compra fue a 131€ hace 6 meses, por tanto, rebajamos ligeramente el precio medio de compra.

Pese a la desfavorable retención de Origen del 30% francesa, la RPD neta de la compra se queda en un excelente 5,52%. Y más aún viendo la evolución del dividendo de Unibail:

Pese a algún recorte y congelación, el incremento medio anual de los dividendos del REIT francés es del:

- A 5 años: 4,18%

- A 10 años: 4,78%

- De la muestra (2007-2019): 6,35%

No es que sea una gran maravilla, pero supera la inflación ampliamente.

Mirando la cotización, vemos como hemos comprado prácticamente en mínimos anuales (y de 5 años): 128,75€ y por supuesto, muy lejos de los máximos anuales (191,10€) y de 5 años (260,45€). Si miramos la medias, podemos ver como parece un buen momento de compra: anual (159,78€) y 5 años (209,5€).

*Nota: los datos han sido tomados el día de la compra, que puede coincidir o no con el día de publicación de esta entrada. Os recomendamos seguirnos en Twitter donde publicamos nuestras operaciones en riguroso directo.

¿Cómo queda nuestra cartera?

KHC aumenta su peso en nuestra cartera hasta el 5,87% desde el 4,62% que pesaba antes de esta compra. El sector Consumo Defensivo pesa ahora el 17,95% (antes el 16,86%), afianzándose como el segundo sector en importancia en nuestra cartera.

URW supone ahora el 3,76% de nuestra cartera (1,93% antes). El sector REITs ve aumentado su peso hasta el 7,2% desde el 5,43% anterior a esta compra.

Con esta compra, la distribución en divisas queda:

- Euro: 51,83%

- Libra: 16,42%

- Dólar: 31,75%

Por países:

- España: 35,27%

- UK: 16,42%

- USA: 31,75%

- Alemania: 12,8%

- Francia: 3,76%

Despedida

Completamos una nueva posición en nuestra cartera. No habrá más compras de KHC en esta fase de cartera, llueva o nieve. Además, doblamos la posición en uno de los mejores REITs europeos (si no el mejor).

Comentar que la compra de KHC ha sido la primera compra elegida íntegramente por Sheila. Como comentaba con un amigo, ella hacía recomendaciones de vez en cuando pero siempre comprábamos lo que yo elegía. Y no era justo. No era capaz de ver que yo también hice mi primera compra sin saber nada y cometí muchos errores mientras adquiría experiencia (aún sigo cometiendo, claro). Me ha costado entender que ella debe aprender así. Tomar sus propias decisiones, elegir sus propias compras y aprender a base de experiencia. A partir de ahora esto será una tónica. Ella elegirá una compra cada mes y yo otra. La idea es que ella se involucre más activamente en las operaciones para que un día pueda hacerlo por sí sola.

Comentar que ha sido un buen timing (siempre bajo nuestra opinión) para comprar KHC, ya que por fín presentó el dichoso 10K al que tanto se temía. Al final los resultados han variado poco con los que presentó en primera instancia y a los que la SEC ponía pegas.

Por último mencionar que hemos comprado algunos derechos en el scrip dividend de ACS para recibir una acción más de las que nos corresponden. Es la primera vez que no aportamos 300€ para comprar más derechos y solo redondeamos a la siguiente acción. Las pocas acciones que recibiremos gratis seguirán ayudando a aumentar la bola de nieve.

Así pues, contentos con las compras y a seguir sumando.

¿Qué os parecen las compras? ¿Lleváis alguna de éstas empresas? ¿Qué habéis comprado recientemente? ¿Algo en el radar?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario. Sigue nuestra faceta más personal en Instagram.

Poco a Poco…

¿Te gusta lo que hacemos? ¡Invítanos a un café! ¡Gracias!

Antes de nada enhorabuena por la boda, las compras y el blog!

Yo también llevo KHC aunque compré ya bastante bajo. He pensado volver a comprar ahora que ha bajado más, pero otra que tenía en el radar me pareció más suculenta, ENC (Ence). Es una empresa estable, con un div yield de los más altos del Ibex y que ha bajado mucho por malas noticias en los últimos meses. De hecho, me ha sorprendido que no la tuvierais en el radar ni en cartera ya que creo que encaja bastante con la filosofía del blog.

Un saludo!

Muy buenas Alfonso,

¡Muchas gracias! 🙂

No conocemos Ence. Me suena el nombre, pero poco más. No se pueden tener todas las empresas jejeje.

Gracias por pasarte y comentar.

Un saludo!!

Yo Envié la compré a 2€ y la tuve que vender a más de 8 porque llevaba un subidón que me permitió compensar las pérdidas en Duro Felguera.

Es buena empresa para capturar entre 2 y 3 €. Su bajada es porque es una papelera que los grupos ecologistas le andan al acecho porque dicen que contaminan las rías gallegas y por si no le renuevan la concesión de la planta de Galicia. Además del subidón que llevaba por entrar en el Ibex y tenerla que comprar muchos fondos.

A 8-9 me parece demasiado cara, pero a 2 o 3 sale una RPD bastante buena. A las pequeñas empresas mejor pedirles mayor RPD.

Un saludo.

Recomiendo también la empresa. Al igua que Alfonso, la compré a 2 y aligeré parte a 8, ahora he vuelto a recomprar aprovechando la caída.

Saludos!

Enhorabuena por la boda y espero que hayáis cargado las pilas en el viaje! 😉

Un saludo

¡Muchísimas gracias, John!

Un saludo!!

Hola. Yo también estoy interesado en Unibail Rodamco pero voy a esperar al miércoles que viene , fecha ex dividend. No os habéis planteado comprar después del dividendo? Tendrá una buena bajada cuando descuente el dividendo…

Enhorabuena por vuestro enlace!!

Buenas Josep,

¡Muchas gracias!

Sí, el Miércoles descontará 5,4€ del dividendo. Veremos cómo llega a esa fecha y cómo se comporta ese día. La verdad es que a nosotros, si estamos cerca de la fecha ex-dividend, nos gusta comprar con el descuento, pero teníamos puesta la orden desde hacía algún tiempo y no pensamos que pudiera bajar tanto en tan poco. En fin, cosas que pasan jejeje.

Gracias por pasarte y comentar.

Un saludo!!

Kraft Heinz es una empresa que tengo en cartera y aproveché la bajada hace unos meses del 20% y desde entonces ha seguido bajando. Por ahora creo que le he hecho muchas compras y el sector de comida lo tengo bastante ponderado.

En cuanto a Unibail no la conozco pero estoy seguro que es una gran adquisición. A mi los impuestos es lo que me impiden un poco de entrar pero al final tendré que hacerlo. Además creo que los REITS tienen que entrar si o si en mi cartera tarde o temprano.

Enhorabuena por vuestras adquisiciones que de seguro os darán alegrías por las empresas que son y el historial que tienen.

Un abrazo. 🙂

¡Muchas gracias Fran!

Nosotros llevamos 3 REITs y muy contentos con ellos. Creemos que pueden tener un hueco en una cartera a largo plazo 😛

Un saludo y gracias por pasarte y comentar!

Yo últimamente he comprado los REITS Preferred Apartments y Iron Mountain y la farmacéutica Abbvie todo en USA. Voy a diversificar más que el fondo soberano de Noruega. Jajaja!

Respecto a KHC la vendí tras el recorte de dividendo y creo que en un año no puedo volver a comprar si quiero compensar pérdidas. Capturando Dividendos comentó que KHC posiblemente volverá a recortar el dividendo, porque según él, tiene una hoja de balance terrible. No entiendo mucho de ello y puede ser un sesgo de proximidad, pero en el supermercado donde compro veo su bacon y salchichas mucho más caros y de peor calidad que la marca blanca de al lado.

Un abrazo.

Buenas Luis,

Sí, creo que para USA es un año.

No sé si lo volverá a recortar o no. Me parecería raro hacerlo tan pronto después de hacer recortado más de un tercio hace nada.

En cuanto a los productos…tengo pendiente un hilo de Twitter para contarlo, pero en cada uno de los sitios en los que hemos comido en nuestro road trip por USA, y han sido muchos y todos diferentes, el ketchup era Heinz. En todos. Nos estuvimos fijando a propósito y flipamos.

Un abrazo!!

Hola,

Unibail se enduedó bastante hace un par de años y está por ver si va a poder generar suficientes beneficios para devolver la deuda:

Total Debt 25384.4 (2018) 16567.2 (2017) 15640.2 (2016) 15425.8 (2015)

Los beneficios han bajado:

Net Income 1031.2 (2018) 2439.5 (2017) 2409 (2016) 2334 (2015)

Fuente: investing.com

Igual cotiza ahora a precios correctos, eso ya no lo sé…

Saludos

Buenas Didac,

De momento el FCF le da para pagar el dividendo. Muy justo, pero le da. Además, esta es una característica común a todos los REITs (la de repartir prácticamente todo el beneficio en dividendos).

Mirando los resultados presentados el 24 de Abril (web oficial): https://www.urw.com/-/media/Corporate~o~Sites/Unibail-Rodamco-Corporate/Files/Homepage/INVESTORS/Press-Releases/Financial-Information/EN/20190424-Financial-information-as-of-March-31-2019_onlyEN.ashx

Parece ir mejorando: Aumenta el turnover y el gross rental income. En Julio vuelve a presentar, veremos cómo está la cosa.

Gracias por pasarte y comentar.

Un saludo!!

Me uno a los que tenemos lo que hay que tener y compramos ahora KHC 🙂

Se trata de un huevo mas en la cesta asique si rompe la tortilla se hace igualmente 🙂

Saludos cracks

Muy buenas Pablo,

Esa es la actitud! Puede salir mal, está claro, pero si tenemos una estrategia no es para saltársela a la torera.

Muchas gracias por pasarte y comentar.

Un saludo!!

Buenas compras y enhorabuena! A mí me ha pasado lo mismo, pero en nuestro caso la liquidez extra va a reserva, que hay que ir haciendo un colchón para la entrada del piso. A mí personalmente no me convence pero es la opinión de la parienta, jeje. Como hemos acordado: lo común a reserva y con lo propio cada uno como quiera. También he hecho alguna comprilla, en mi caso en Wells Fargo.

Saludos!

Muy buenas Olimpo,

La parienta manda y ahora…más!! jejejej.

Bueno al final, mientras las cosas se hagan en consenso, no hay problema. Por suerte yo tengo a Sheila de mi lado y ahora involucrándose a tope en las compras. Dudo que sea capaz de salir del lado oscuro jajajaj.

Un abrazo!!

Dale tiempo al tiempo, jejeje. Como bien dices las cosas han de hacerse con consenso. Entiendo su reticencia porque ahora ella tiene algo de inestabilidad laboral y le preocupa que falte en el futuro. Ya le digo que estoy yo pero bueno, prefiero que ella comience porque esté convencida que no porque yo le insista.

Un abrazo!!

Muy grandes. También yo ayer adquirí algunas acciones de KHC e inicié posición en Colgate, KMB y Kelloggs (por segunda vez, que ya las tuve en otro broker). Tenía liquidez de haber abandonado definitivamente la senda de los fondos y preferí invertir por la fuerza psicologica del dividendo. Sé que estamos muy arriba y que antes o después llegarán las caídas, pero compras periódicas gracias a IB ayudan a no meter la pata en exceso.

Un fuerte abrazo desde Ibiza

Muy buenas Fico,

Enhorabuena por esas compras! Mucho sector defensivo que a nosotros nos encanta jajaja.

Antes o después caerá…o no! Nosotros llevamos 4 años en este mundo y desde el principio hemos escuchado eso de que viene el lobo en USA. Y aquí seguimos. Alguna vez acertarán. Mientras tanto, compras periódicas y lo que tenga que ser, que sea 🙂

Un abrazo!!

Buenas!! Una duda respecto a URW, que me da la sensación que es muy tonta pero no he encontrado info al respecto: no cotiza en el mercado de Amsterdam? Allí la retención es de un 15%, no? Por qué deciis que como la retención es de un 30%? Mil gracias!

Buenas Alfonso,

Sí, cotiza también en el de Amsterdam, sin embargo, la retención en origen la marca el país en el cual la empresa tiene la sede, no el mercado donde se compra. Unibail es francesa, por tanto se le aplica la retención de origen del país galo: 30% (debería ser 12,8% ya, pero los brokers todavía no la aplican correctamente). Fíjate que si se le aplicara la retención de origen del mercado en el que cotiza, todas las empresas cotizarían en UK (retención en origen 0%).

Muchas gracias por pasarte y comentar.

P.D. Hay una frase que me encanta decir y es que: no hay preguntas tontas, sino tontos que no preguntan 😛

Un saludo!!

Pregunta al bulto. ¿Interactive Brokers no tiene algún formulario o gestión a realizar para que comuniquen a la Hacienda Francesa que el titular de las acciones es particular y os retengan solo el 12,8% de origen?

Desgraciadamente no 🙁

Espero que lo solucionen pronto.

Un saludo!!

Buenas! Estais seguros de que en Unibail os vais a poder deducir el 19% de retencion en destino? Me explico: aunque en la practica es casi imposible que te apliquen la nueva retencion francesa del 12%, por que la mayoria de brokers no te lo tramita, teoricamente/legalmente la retencion oficial sigue siendo del 12% y es posible que la AET, agarrandose a eso, no os deje deduciros mas. Es una duda que yo mismo tango para comprar o no Unibail.

Buenas Yeti,

Hecha la ley, hecha la trampa.

Tú no declaras dividendo por dividendo, sino la suma de todos, por tanto Hacienda no sabe si los 100€ que metes son 20 de Enagás, 30 de Pepsi y 50 de Unibail o son los 100 de Unibail, por ejemplo.

Así que, mientras los brokers lo sigan haciendo mal y reteniendo de más, seguiremos poniendo ese 15% de origen en el convenio de doble imposición 🙂

Gracias por pasarte y comentar.

Un saludo!!