Hoy vamos a ver cómo meter la venta de acciones en la declaración de la renta.

Meter la venta de acciones en la declaración es algo que prácticamente todo inversor tendrá que hacer varias veces a lo largo de su vida inversora. Es una tarea muy sencilla. Si no lo has hecho nunca o necesitas recordarlo, tranquil@ que nosotros te mostramos cómo hacerlo.

Como ya sabemos todos a estas alturas, estamos en plena campaña de la Declaración de la Renta. Por estas fechas son habituales los nervios y las dudas sobre si lo que estamos haciendo está bien o mal.

Aunque lo normal en un buy&hold es no vender nunca, es probable que a lo largo de nuestra vida inversora nos veamos en la necesidad de ello. Ya sea por que la empresa deje de cotizar tras una OPA (Abertis), porque se pierda la confianza en la empresa (OHL) o porque haya un traspaso de cartera de por medio, entre cualquier otro motivo.

En este caso, ya sea con ganancias (plusvalías) o pérdidas (minusvalías), hay que declarar la operación.

Actualizado a 13 de Abril de 2023

Si nuestro artículo te parece de ayuda y te ahorra tiempo y dinero, puedes invitarnos a un café para agradecérnoslo y motivarnos para seguir haciendo este tipo de artículos en el futuro :). ¡¡Gracias!!

¿Qué vamos a ver?

Consideraciones previas

Aunque meter la venta de acciones en la declaración es bastante fácil, hay que tener claro una serie de conceptos básicos antes de empezar:

- Si ves capturas de pantalla en las que aparecen años anteriores (2018, 2019…) es debido a que esas pantallas no han cambiado desde entonces por lo que hemos decidido no actualizarlas para poder tener el artículo listo lo antes posible. Hazte a la idea que pone el año en el que estás leyendo el tutorial y listo.

- Da igual si las acciones las compraste el mismo año que las vendiste, 2 años antes o 5. Se tienen que introducir en la declaración de la renta del año en que se vendieron.

- Se aplica siempre el método FIFO, independientemente de si tenemos 1 broker o 25. Las primeras que se venden, son las primeras que se compraron aunque fuera en otro broker.

- Da igual que tengas un broker español o extranjero, ante una venta el broker no te retendrá nada, por lo tanto hay que incorporar esta operación al borrador.

- Las minusvalías se pueden compensar con las plusvalías durante 4 años a contar desde el año que se generaron.

- No se pueden compensar minusvalías si se ha incumplido la regla de los 2 meses (un año en algunos mercados extranjeros), pero se tienen que meter en la declaración igualmente.

- Las comisiones se incluyen:

- Se suman a la compra

- Se restan en la venta

Al lío.

Antes de empezar

Antes de comenzar, un pequeño truco para movernos más rápida y cómodamente por las diferentes páginas dentro del borrador. Si hacemos click sobre alguno de los dos números de la barra de navegación (en el 50 o 54 en esta captura):

Se nos abrirá una ventana como esta:

Metemos el número de página a la que queramos ir y pinchamos en Aceptar. El programa nos llevará directamente a esa página sin tener que andar pinchando en las flechas de anterior o siguiente. Esto nos ahorrará tiempo ya que nosotros siempre damos el número de página al que tenemos que ir a introducir datos.

Ahora sí, tras este pequeño pero muy útil truquillo, comenzamos.

Cómo meter la venta de acciones en la declaración de la renta

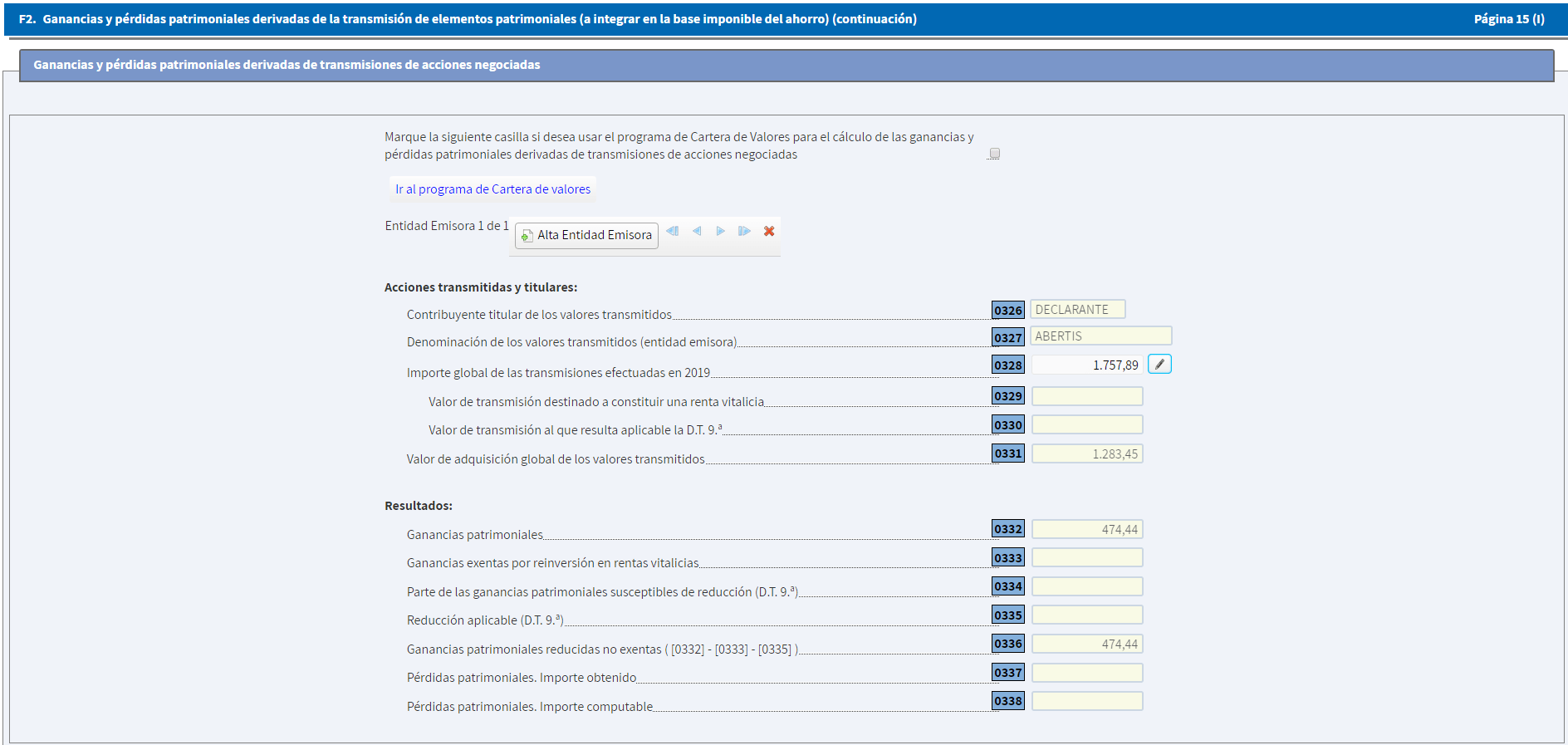

Para encontrar la casilla encargada de esto tenemos que irnos a la página 16 del borrador (Nota: cuando hablamos de página nos referimos a la que está en el centro de la imagen en la barra de arriba (16/54), no el texto de la derecha en la barra azul (Página 14). Eso será así para todo el artículo), sección F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación), subsección Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas.

En dicha sección, tenemos la casilla 0328, Importe global de las transmisiones efectuadas en 2022.

Pinchamos en el lápiz y se nos abrirá esta ventana:

Aquí tenemos que fijarnos principalmente en 3 campos:

- Entidad Emisora: el nombre de la empresa cuyas acciones vendimos.

- Valor de transmisión: el importe obtenido con la venta (comisiones descontadas).

- Valor de adquisición: el importe de compra (comisiones incluidas).

Existe un cuarto apartado, el de No imputación de pérdidas por recompra de valores homogéneos. Esta casilla habría que marcarla si hemos incumplido la regla de los 2 meses en la operación que estamos introduciendo. Importante: Aunque no puedas compensarte las pérdidas por haber incumplido la regla, hay que declarar la operación igualmente. No te preocupes, porque podremos compensar esas minusvalías en cuanto vendamos ese paquete de acciones en sucesivos años.

Veámoslo con un ejemplo, que es más sencillo.

Ejemplo venta en Euros

En este caso vamos a utilizar un caso real. El de la venta obligada de Abertis.

- Compramos 95 acciones de Abertis a 13,40€, por las que pagamos 10€ de comisiones.

- Vendimos esas 95 acciones a 18,60€ pagando una comisión de 9,11€.

¿Cómo meter estos datos en la declaración?

Lo primero es calcular los valores de adquisición y transmisión.

- Valor de adquisición (lo que pagamos por las acciones): 95*13,40 = 1273,45 + 10 = 1.283,45€

- Valor de transmisión (lo que obtuvimos por la venta): 95*18,6 = 1.767 – 9,11 = 1.757,89€

Una vez hechos los cálculos (bastante simples, la verdad), los metemos en el borrador:

- Entidad Emisora: Abertis

- Valor de transmisión: 1.757,89

- Valor de adquisición: 1.283,45

En este caso, al haber tenido una plusvalía, no tenemos que marcar la casilla «No imputación de pérdidas por recompra de valores homogéneos». Solo habría que marcarla si obtenemos una minusvalía y hemos incumplido la regla de los 2 meses.

Y ya está.

Al darle a Aceptar veremos que la ventana emergente se ha cerrado y ahora vemos dicha información reflejada en el borrador tal que así:

Como vemos, la información ha sido añadida correctamente y el programa nos ha calculado automáticamente las plusvalías. Si hubiéramos obtenido minusvalías, aparecerían en la casilla 0337.

Ejemplo venta en otras divisas

Cuando la venta de acciones se produce en otra divisa diferente al Euro, tan solo tenemos que hacer un paso previo a lo ya expuesto aquí, y es pasar el Valor de Adquisición y de Transmisión a Euros cogiendo el tipo de cambio del día en que compramos y vendimos las acciones.

Por ejemplo, supongamos que:

- Compramos 49 acciones de Disney a 100$, por las que pagamos 1$ de comisiones.

- Vendimos esas 49 acciones a 112$ pagando una comisión de 1$

- El tipo de cambio Euro/Dólar el día de la compra fue de 0,9€

- El tipo de cambio Euro/Dólar el día de la venta fue de 0,86€

¿Cómo meter estos datos en la declaración?

Lo primero es calcular los valores de adquisición y transmisión.

- Valor de adquisición (lo que pagamos por las acciones): 49*100 = 4.900$ + 1 = 4.901$

- Valor de transmisión (lo que obtuvimos por la venta): 49*112 = 5.488- 1 = 5.487$

Ahora lo que tenemos que hacer es pasar esos importes a Euros cogiendo el tipo de cambio oficial del día (en el ejemplo nos hemos inventado el tipo de cambio, pero habría que coger el oficial. Bien el que nos proporciona nuestro broker (nosotros siempre preferimos este porque si Hacienda te pide explicaciones, siempre podrás demostrar lo que dices dándole un documento oficial de tu broker) o bien el que se publique en el BOE o BCE):

- Valor de adquisición: 4.901*0,9 = 4.410,9€

- Valor de transmisión: 5.487*0,86 = 4.718,82€

Estos son los valores que tenemos que meter en nuestra declaración. No los que nos daban en Dólares.

Los meteríamos en el borrador tal que así:

- Entidad Emisora: Disney

- Valor de transmisión: 4.718,82

- Valor de adquisición: 4.410,9

En este caso hemos generado una plusvalía, pero no tenemos que calcularla si no queremos, ya que el programa se encarga de hacerlo automáticamente.

Este ejemplo vale para cualquier divisa que quieras. Solo hay que coger el tipo de cambio oficial con respecto al Euro el día en que hagas las operaciones (compra y venta).

Metiendo más de una operación

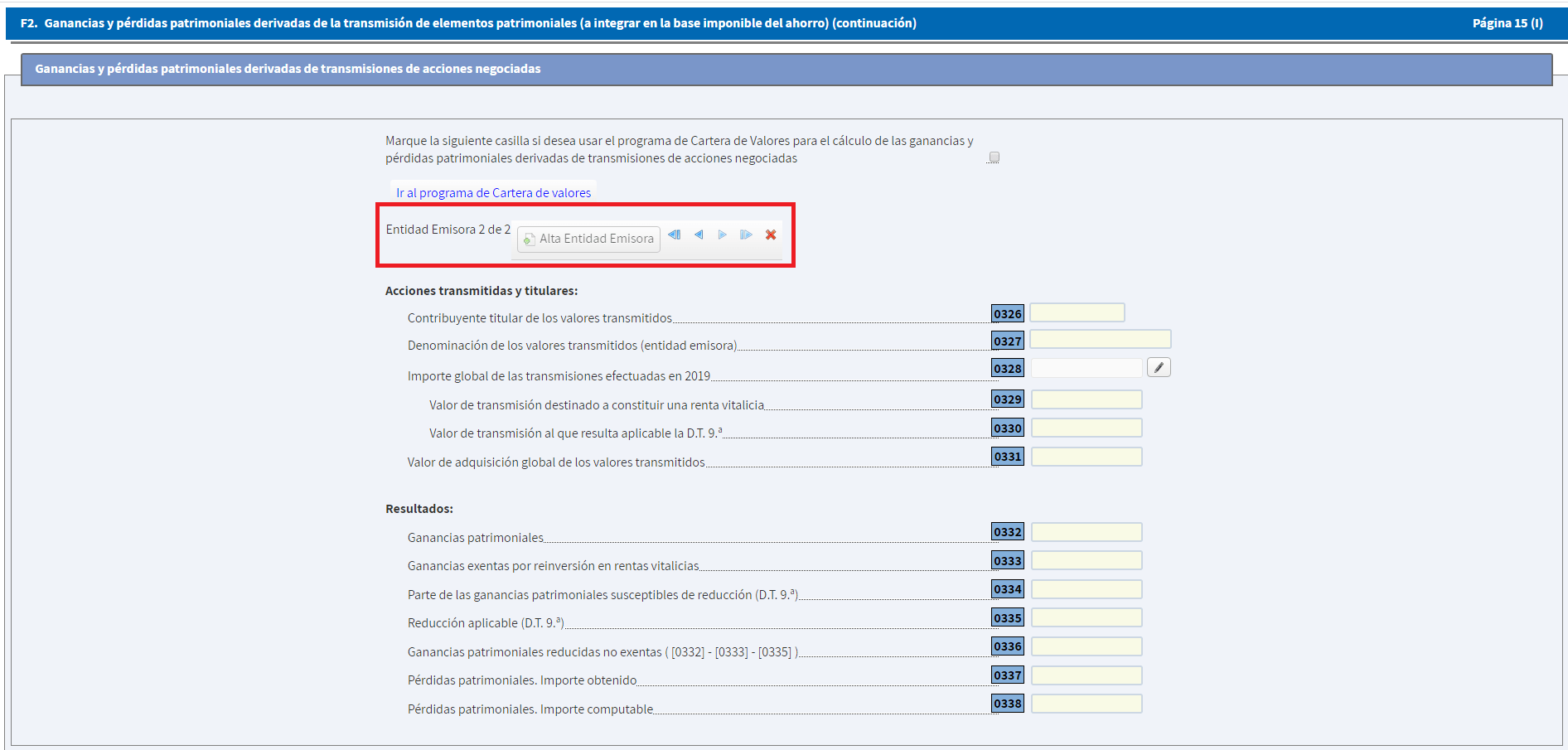

¿Qué pasa si he hecho más de una operación de venta este año? Pues tan sencillo como pinchar en el botón que dice Alta Entidad Emisora. Esto nos permitirá añadir tantas operaciones como necesitemos.

Al pinchar en veremos algo así:

Como podemos ver, es muy parecida a la primera imagen del artículo con la salvedad de que ahora estamos en la Entidad Emisora 2 de 2 y podemos usar las flechas para movernos entre las diferentes Entidades Emisoras. Además, si hemos creado esta Entidad por error, podemos eliminarla pinchando en la X roja.

También podemos observar que hasta que no hayamos rellenado esta Entidad Emisora, no podremos crear otra.

El proceso de introducción es el mismo que hemos explicado en el apartado anterior. No hay diferencias.

¿Tengo que meter las operaciones por separado si he hecho más de una venta en una misma empresa?

No, puedes agruparlas en una misma Entidad Emisora sumando los valores de adquisición y transmisión siempre y cuando sean del mismo tipo. Lo explicamos.

Imaginemos el siguiente escenario:

- Compramos 100 IBE el 1 de Enero.

- Vendemos las 100 IBE el 2 de Marzo con ganancias.

- Compramos las 100 IBE el 3 de Marzo.

- Vendemos las 100 IBE el 4 de Junio con pérdidas.

- Compramos las 100 IBE el 5 de Septiembre.

- Vendemos las 100 IBE el 6 Octubre con pérdidas.

- Compramos las 100 IBE el 1 de Noviembre.

En este ejemplo sencillo para que se vea claro, podríamos agrupar las 4 operaciones en naranja pero debemos introducir por separado la operación en azul ya que hemos incumplido la regla de los 2 meses comprando el 1 de Noviembre. Por tanto, para esta última operación deberemos marcar la casilla «No imputación de pérdidas por recompra de valores homogéneos«.

Compensar plusvalías con minusvalías

Como ya hemos comentado, las minusvalías se pueden compensar con las plusvalías para rebajar la carga fiscal. Ampliando un poco más la información tenemos:

- Las minusvalías se compensan primero con las plusvalías generadas ese mismo año.

- Si una vez compensadas con las plusvalías, siguen existiendo minusvalías, se podrán compensar hasta un 25% de lo retenido por dividendos o intereses (o cualquier rendimiento del capital mobiliario).

- Si aún así siguen quedando minusvalías, éstas se podrán compensar durante los próximos 4 años.

Cómo hemos visto en el ejemplo, no nos tenemos que preocupar de calcular la plusvalía o minusvalía, así como la cantidad resultante si pudiéramos compensar, o la cantidad compensada con dividendos o otros rendimientos del capital mobiliario. Esto lo hace el programa automáticamente. Solo tenemos que indicarle «cuatro» parámetros de entrada muy sencillos de calcular.

Cómo mirar las minusvalías pendientes de compensar

Si solo hemos generado plusvalías o tras aplicar todas las compensaciones descritas en el apartado anterior seguimos teniendo plusvalías, entonces se pueden compensar con las minusvalías generadas durante los 4 años anteriores.

Hay que tener cuidado con esto porque aunque Hacienda parece que últimamente aporta esta información automáticamente de declaraciones anteriores, tenemos que ser nosotros los que llevemos un control de si tenemos algo pendiente de compensar para evitar perder unos euros por el camino.

Este año lo han escondido muuuy bien (y no nos extraña…). Pero si ellos son listos, más lo somos nosotros y hemos dado con ello.

Para ver lo que nos queda pendiente de compensar nos tenemos que ir a la página 24 del borrador, sección H. Base imponible general y base imponible del ahorro -> Base imponible del ahorro (segunda sección):

Y abajo del todo hay un botón que dice Más info:

En la venta que se nos abre, nos vamos a la primera sub-sección: Saldos negativos de ganancias y pérdidas patrimoniales pendientes de compensar en los ejercicios siguientes.

Las casillas a mirar son las que hemos marcado en rojo: 1263, 1266, 1269 y 1270 (Pendiente de aplicación en ejercicios futuros).

Cómo introducir las minusvalías pendientes de compensar de otros años

Ya hemos visto cómo obtener las minusvalías pendientes de compensar, si las tenemos. Ahora solo nos faltaría meterlas en el borrador si aplica (es decir, si tenemos plusvalías globales este año). Para ello, nos vamos la página 24 del borrador, sección H. Base imponible general y base imponible del ahorro:

En esa página, debemos irnos como hacia la mitad. A la subsección llamada Base imponible del ahorro. En ella veremos las casillas correspondientes:

Dichas casillas son la 0439, 0440, 0441 y 0442.

Meter los datos aquí es muy sencillo. Pinchamos en el lápiz (da igual en el que pinchemos, la ventana que se abre es la misma para todos):

¿Cómo metemos los datos aquí?

Las minusvalías que tenemos pendiente de compensar de otros años. Aseguraos bien de meter la minusvalía en el año correspondiente.

No hace falta que nosotros hagamos los cálculos, solo tenemos que proveer la cantidad total pendiente de compensar, y el programa se encarga de todo.

Cómo meter las minusvalías bloqueadas por la regla de los 2 meses

Cuando incumples la regla de los 2 meses (1 año en algunas extranjeras), debes marcar la casilla de «No imputación de pérdidas por recompra de valores homogéneos» como ya hemos comentado. En este caso, esa pérdida bloqueada no se refleja en ningún sitio en la declaración. Tienes que llevar el control de las minusvalías tú mismo. El año en que desbloquees esas pérdidas podrás meterlas en la declaración.

Para ello hay que irse a la página 21 -> F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro)(continuación):

Aquí nos vamos a la sección Imputación a 2022 (o año de presentación) de ganancias y pérdidas patrimoniales derivadas de transmisiones efectuadas en ejercicios anteriores, y las metemos en la casilla 0395 – Importe de la pérdida patrimonial que procede imputar a 2022 (o año de presentación).

Despedida

Meter la venta de acciones en la declaración es una tarea muy sencilla. Una vez más, lo más «complicado» es llevar un control de lo que se ha hecho durante el año. Para un buy&hold no deberían ser demasiadas operaciones de venta al año (por no decir ninguna), por tanto es una tarea que nos debería llevar muy poco tiempo.

Y vosotros…¿Tenéis muchas operaciones de venta? ¿Sabíais cómo introducirlas? ¿Os ha parecido sencillo? ¿Hemos cometido algún error? Si es así, por favor no dudes en dejarnos un comentario con el fallo para poder corregir el artículo.

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Por último, si nuestro artículo te ha parecido de ayuda y te ha ahorrado tiempo y dinero, puedes invitarnos a un café para agradecérnoslo y motivarnos para seguir haciendo este tipo de artículos en el futuro :). ¡¡Gracias!!

Poco a Poco…

Hola, una duda.

Es en relación al apartado «Cómo meter las minusvalías bloqueadas por la regla de los 2 meses»

Tengo minusvalías bloqueadas por este motivo en la declaración presentada el año pasado (correspondiente al ejercicio 2021). En el año 2022 no he vuelto a recomprar acciones de la misma empresa. Entiendo que esas minusvalías ya están desbloqueadas.

¿Tengo que incluirlas obligatoriamente en la declaración que se presenta ahora (correspondiente al ejercicio 2022)? ¿O puedo no incluirlas ahora y dejarlas pendientes para algún ejercicio futuro?

Muchas gracias por vuestra ayuda.

Saludos.

Muchas gracias por tu tiempo y dedicación.

Hola. En primer lugar agradeceros todo el esfuerzo que hacéis compartiendo información. Este blog da mucho gusto.

En el caso de Broker como IBKR con cuenta multidivisa donde las operaciones de compraventa se realizan en la propia divisa, a efectos de incluir en la declaración se debe aplicar el siguiente cálculo:

Beneficio/Perdida = (Valor de trasmisión en divisa* – Valor de adquisición en divisa*) x tipo de cambio el día de la venta.

*Al valor de trasmisión hay que quitarle los gastos y al valor de adquisición hay que sumárselo.

Es decir, tienes que calcular el beneficio/pérdida en la divisa y luego aplicar el tipo de cambio aplicable en la venta que es cuando se produce la alteración patrimonial. Si lo haces convirtiendo cada operación, estás incluyendo las ganancias y pérdidas patrimoniales de divisa.

Ver la consulta vinculante de AEAT V2322 donde se expone un caso. Se dice textualmente:

“Por lo que se refiere a la transmisión de acciones admitidas a negociación en mercados de valores regulados extranjeros y denominadas en moneda distinta del euro, que se liquidan en cuenta bancaria del consultante abierta en el extranjero en la referida moneda, tales operaciones darán lugar a la obtención de rentas que se califican como ganancias o pérdidas patrimoniales, de acuerdo con lo establecido en el artículo 33.1 de la LIRPF, cuyo cálculo deberá realizarse por diferencia entre los valores de adquisición y de transmisión, determinados conforme a lo señalado en los artículos 35 y, en su caso, 36, de la misma Ley, y teniendo en cuenta las normas específicas de valoración previstas en el artículo 37.1, letras a) o b), de la LIRPF, que respectivamente resulten aplicables, debiendo efectuarse dicho cálculo en la moneda en que se encuentren denominadas las acciones y efectuar la conversión de la diferencia resultante a euros al tipo de cambio vigente en la fecha en la que haya tenido lugar la alteración patrimonial.”.

En el caso de broker españoles, con las acciones extranjeras creo que hacen ellos la conversión para liquidarlo en Euros. Pero ahí, además de la operación de compraventa, se hace a continuación otra operación de cambio de divisa.

Espero que os ayude.

Un abrazo a toda la comunidad!

Carlos G

Hola. Si en la venta de un valor las comisiones son mayores que la venta, es decir, vendo por 10€ y las comisiones son 13€ por lo que el movimiento en mi cuenta es -3€, ¿como incluirías el movimiento en la transmisión? No he podido incluir importes negativos y lo único que se me ocurre es ajustar los valores de transmisión y de adquisición. Saludos

hola buen dia IPP ,tengo una consulta tengo 2 valores vendidos en el 22 (siemens Gamesa y Ibex 35 etf) y no puedo poner la venta en el apartado

de valores ya cuando quiero agregar la venta no aparece la casilla de la cantidad de acciones en este articulo ustedes no lo explican (apartado de valores) y lo hago como ustedes lo explican casilla 328 pág. 16 y todo bien el problema cuando automáticamente quiero meter los valores restantes del apartado de valores que tengo y se borra lo que puse manualmente

si me lo podéis aclarar gracias y saludos

hola, muchísimas gracias por la información que compartís, para mí de grandísima ayuda.

He leído con mucho detalle la publicación de cuentas multidivisa y tengo una duda con respecto a mi cuenta en IB y tener la cuenta en Dólares. Estos dólares ($) también los cambio a $CAD (Dolar canadiense), entonces, cómo se lleva el control con esta otra divisa a la hora de tener los $CAD y vender acciones en $CAD? Es decir, tengo en mi cuenta de IB: €, $ y $CAD. Cuando cambio $ a CAD$, es cómo si vendo $ a efectos de llevar la cuenta multidivisa? o se crean varios saldos de cuenta… muchísimas gracias por vuestra ayuda

Buenas!!

Excelente información y muy completa! Siempre los recomiendo.

Tendrían algún ejemplo de cómo hacer una declaración de renta complementaria por rendimientos de trabajo no declarados en años anteriores?

Sobre todo para los casos en los que se compran acciones ESPP a precio descontando pero se las vende antes de los 3 años de tenencia, el mínimo tiempo de exención definido por hacienda, y debe declarase el beneficio de ese % descontado.

Gracias !!!

Qué buen post!!!!!. Ahora hace falta actualizar como sacar los datos de acciones, dividendo y costes del realized summary de IB todo en moneda euro!!!! Me estoy volviendo loco!! Gracias

Saludos y muchas gracias por la info…

La verdad es muuu fácil hacerlo, el primer año lo hice con el culo prieto, el segundo tardé bastante por pereza, porque era meter los datos y listo…

Y este año directamente me olvidé y porque vi la entrada del blog, que casi incluso envío la declaración sin los dividendos, lo mío es grave ya xD

Lo dicho, muchísimas gracias por la info ^^

¡A ti por leernos, Jonay! 🙂

Un saludo!!

Saludos y muchas gracias por el blog y toda la información que ofrecéis.

Tengo entendido que si un año vendo parte de las acciones de una empresa con pérdidas, pero mantengo parte de la posición en esas mismas acciones hasta el año siguiente, no podría compensar la pérdida hasta que venda la totalidad restante. ¿Es así?

¿Y en ese caso, tengo que informar la pérdida inicial en su año fiscal, o se hace en el año en que se haya vendido todo?

Buenas JuanL,

No, no es así. Te las puedes compensar sin ningún problema.

Un saludo!!