El mes pasado no realizamos ninguna compra. Sin embargo, en Mayo no hemos esperado mucho para apretar el gatillo.

Tras la reciente venta de Mapfre, disponíamos de una liquidez que había que poner a trabajar. Ya dijimos que parte iría a una especie de fondo de reserva por si las moscas. La otra, tenía que ser reinvertida en la cartera para que la bola de nieve no deje de rodar.

Pues bien, tan solo un día después de vender, ejecutamos el plan establecido. Hemos añadido una nueva empresa. La 36 en cartera. Nueva compra en el sector tabaquero (¿tabacalero?). Volvemos a comprar Libras 4 meses después. Compramos Imperial Brands.

*Aviso: Esto no es ninguna recomendación de compra. Es tan solo una operación real realizada por una pareja normal y corriente en busca de la Independencia Financiera. No nos hacemos responsables del uso que le des a la información que aquí damos.

¿Qué vamos a ver?

Datos de la compra

- Empresa: Imperial Brands

- Ticker: IMB

- Mercado: LON

- Sector: Tabaco

- Precio de compra sin comisiones: 23,5£

- Mínimo anual: 22,40£

- Máximo anual: 30,09£

- Cotización media anual: 26,24£

- Mínimo 5 años: 22,40£

- Máximo 5 años: 41,39£

- Cotización Media 5 años: 31,62£

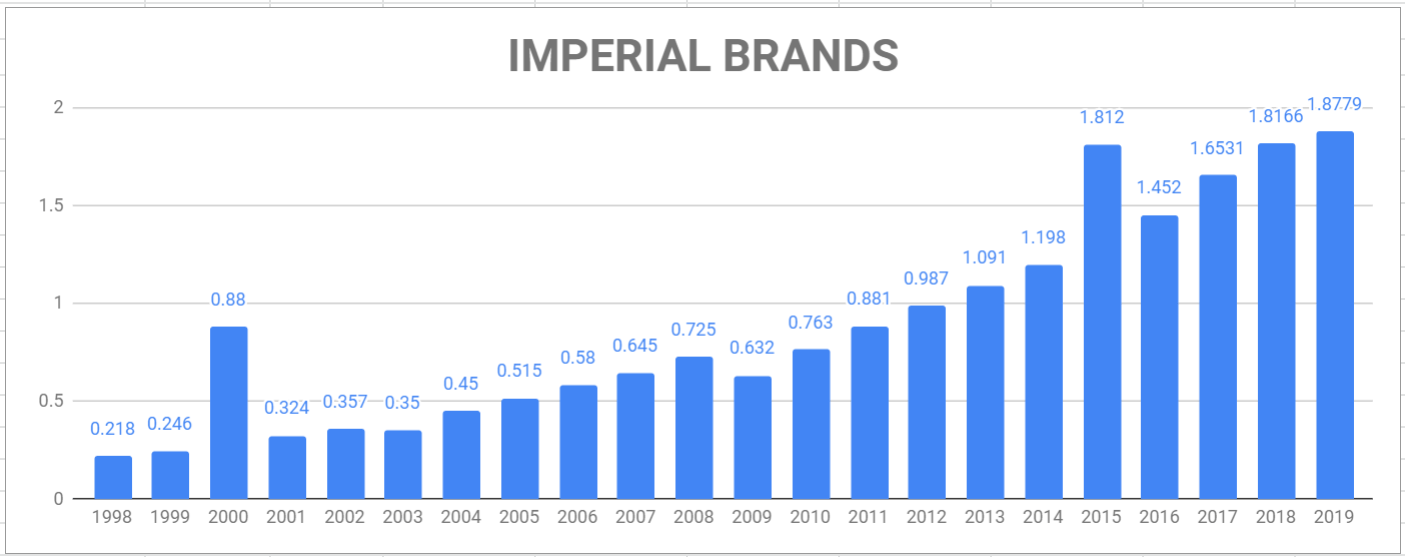

- Dividendo: 1,8779£

- Rentabilidad por dividendo: 7,99% / 6,47% neta

- PER: 8,63

- Broker: Interactive Brokers

Resumen

Primera compra en la tabaquera británica.

Como ya sabéis, siempre habíamos sido reacios a invertir en este sector. Sin embargo, hay que dejar los sentimientos a un lado y mirar los números y hechos. Al hacerlo, nos dimos cuenta que este sector en muy rentable en cuanto a dividendos para el largo plazo. Como no sabemos cuál de las 4 empresas más importantes lo hará mejor en el futuro, decidimos incluir las 4 en nuestro radar. Con esta compra ya tenemos 3 de ellas.

A 23,5£, la RPD es del 7,99% (6,47% neta) y el PER de menos de 9. Comprar una empresa con más de un 6% de RPD inicial es una excelente noticia pero…¿qué pasa si la empresa no es capaz de subir el dividendo? Volveríamos a encontrarnos en la misma situación que con Mapfre o BME. Sin embargo, esto con Imperial Brands no parece ocurrir.

Como se puede observar, pese a algún recorte, el dividendo es creciente a largo plazo. Además tenemos que el crecimiento medio anual de los dividendos ha sido de:

- A 5 años: 11,70%

- A 10 años: 10,39%

- De la muestra (1998-2019): 19,48%

Con estos datos, IMB debería ser un MUST en una cartera de un inversor a largo plazo por dividendos.

Mirando la cotización hemos comprado muy cerca de mínimos de 5 años, marcados en los 22,40£ y muy muy lejos de los máximos de 5 años (41,39£). Además, por debajo de las medias anual (26,24£) y de 5 años (31,62£). Por lo que, mirando solo la cotización, parece un momento excelente para comprar a largo plazo.

*Nota: los datos han sido tomados el día de la compra, que puede coincidir o no con el día de publicación de esta entrada.

¿Cómo queda nuestra cartera?

Imperial Brands se une a nuestra cartera con un peso del 1,91%. El sector Tabaco aumenta su peso hasta el 4,62%.

Con esta compra, la distribución en divisas queda:

- Euro: 52,5%

- Libra: 16,79%

- Dólar: 30,71%

Por países:

- España: 38,82%

- UK: 16,79%

- USA: 30,71%

- Alemania: 11,59%

- Francia: 2,09%

Aumentamos la inversión en Libras y UK, como es lógico.

Despedida

Estamos muy satisfechos con la reciente adquisición. Hemos cambiado una empresa con nulo crecimiento del dividendo en los últimos 15 años por otra con uno del 10% medio anual. Además, con una RPD neta inicial por encima del 6%.

Como siempre, será el tiempo el que nos dirá si acertamos o fallamos con esta compra. De todos modos, no nos casamos con ninguna empresa. Si el desarrollo no es el esperado por nuestra parte, no dudaremos en venderla para que nuestra bola de nieve gire lo más rápidamente posible.

¿Qué os parece la compra? ¿Lleváis esta empresa? ¿Qué habéis comprado recientemente? ¿Algo en el radar?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario. Sigue nuestra faceta más personal en Instagram.

Poco a Poco…

¿Te gusta lo que hacemos? ¡Invítanos a un café! ¡Gracias!

Buena compra!! Está poniéndose apetitosa… otra que me tienta. El mercado extranjero es lo que tiene, siempre hay alguna de oferta… y qué oferta!!!

Saludos!

Buenas Olimpo,

Esto lo escribiste ayer…imagino que hoy verás todavía más ofertas jajajajja.

Un abrazo!!

Pues con el leñazo que se mete hoy ya no pude aguantarme. Bien barata ha caído

Saludos

Yo tampoco me he podido resistir y hoy he aumentado un 25% mis acciones de IMB a 22,10 libras. Me reservo otro 25% para más abajo.

Un saludo.

Luis tío, eso no se hace. No se viene a casa del pobre a restregar que has comprado más barato…jajajajaj

Fuera coñas. Enhorabuena por esa compra y ese precio. Me alegro mucho coincidir en la compra con dos grandes como tú y Olimpo 😉

Un abrazo!!

Ya te digo, no hay nada como comprar para que baje jajaja. Y ahora con eso de que lo publicamos en Twitter nada más hacer la compra, tan solo tenéis que esperar un par de días a que publiquemos la entrada para comprar. Seguro que lo hacéis más barato que nosotros jajajajaj.

Enhorabuena por esa compra.

Un abrazo!!

Muy buena compra, tiene buen PER, buena rentabilidad por ddo, aunque el payout muy alto pero parece buen valor para el largo plazo.

Tengo ya ganas de empezar con IB para salir del mercado español, y poder ampliar valores como este y otros muchos que tengo en el radar sobre todo de empresas americanas.

¿Para cuando una entrada post explicando como votar en juntas de accionistas y recibir regalos?

Un saludo

Buenas Dividendos,

El payout FCF está alrededor del 70%, por lo que tampoco es tan tan alto, pero sí, podría ser mejor jejeje.

El artículo que comentas lo tenemos apuntado para realizarlo, pero ya será el año que viene cuando empiecen de nuevo con la campaña de juntas de accionistas. Ya han pasado casi todas (creo que solo queda Ebro y alguna más) y creemos que no merece la pena hacerlo ahora si no se va a poder poner en práctica.

Gracias por pasarte y comentar.

Un saludo!!

Me he puesto a mirar los datos y tanto en Morningstar como en Inversting le dan un payout por encima del 100%. El Net Income parece que va descendiendo en los últimos años.. ¿Cómo veis esto?

Buenas Daniel,

Según Dividendo Rentable (https://drive.google.com/file/d/1xANqvuzqtiV17YqVSVZ5pXXBztwD343i/view), $IMB tiene un payout FCF de menos del 70%. Presenta resultados en unos días. Veremos cómo están los números.

Gracias por pasarte y comentar.

Un saludo!!

Dividendo rentable es un blog particular, y no conseguido ver de dónde salía ese número

Reuters también les da sobre el 130% de payout.

Y lo de los beneficios netos? Quitando 2016 que tuvo muy malos resultados, lleva 5 años bajando

El Adjusted EPS es de 272,2 y paga 187 así que tiene suficiente para pagar dividendo y amortizar deuda. También deberías darle un ojo al FCF que genera.

Vamos a ver, es tan fácil como ir a la página oficial -> click in Inverstors -> Download Anual report 2018. https://www.imperialbrandsplc.com/Investors.html

Página 1, en letras enormes:

REPORTED EARNINGS PER SHARE 143.6p

DIVIDEND PER SHARE 187.8p

¿De dónde te sacas ese 272,2 EPS? Seguís sin decir cuáles son vuestras fuentes, y no «Dividendo Rentable» no es una fuente válida.

El payout no es del 70%, es del 130%. Y lleva unos años por encima del 100%.

Veo que me habéis votado negativo, pero no habéis explicado por qué : = )

Si todavía creise que el payout está en el 70% me gustaría saber cómo lo calculáis. Me interesa la empresa pero esos número me echan algo para atrás

Buenas Daniel,

Te respondo una vez he podido sacar tiempo para hacer mi trabajo. Sacado de las mismas fuentes originales que citas: https://www.imperialbrandsplc.com/Investors/Results-centre.category1.year2018.html

Preliminary Results del 06 de Noviembre de 2018 – Presentation slides

Tenemos:

– Slide 6:

– Adjusted EPS: 272,2p

– Dividend per share: 187,8p

Payout = 187,8/272,2 = 0,6899 = 69%

Pero bueno, como el EPS se puede manipular y demás, veamos el FCF, que no engaña. Lo tienes en el mismo documento, un poco más abajo.

Pero antes, veamos cómo se calcula el payout FCF.

Payout FCF = dividendo/FCF.

A su vez, el FCF se calcula:

FCF = CFO – Capex

Por suerte, la gran inmensa mayoría de las empresas te dan ya estos valores y no tienes que calcularlos.

Bien, para IMB tenemos estos datos en la Slide 39: Cash Flow:

– CFO: 3,087 (en millones de libras)

– Capex: 193 (en millones de libras)

– Dividendos pagados: 1,747 (en millones de libras)

Por tanto, el FCF será:

– FCF = 3,087-193 = 2,894

Calculamos ahora el payout FCF:

Payout FCF = 1,747/2,894 = 0,603 = 60% (de aquí sale nuestro 60% de payout).

Cómo ves, nosotros habíamos hecho nuestras cuentas y hay un trabajo detrás de los datos que damos.

PD1: he puesto los separadores de miles con coma a propósito, ya que así se muestra en los reportes de Imperial Brands.

PD2: te recomiendo que hagas tus propios cálculos ya que los míos pueden estar equivocados (de hecho, es probable), por eso, aunque nosotros pongamos una cosa y nos basemos en eso para comprar o vender, no quiere decir que los cálculos estén exentos de errores.

PD3: nosotros nunca damos recomendación de compra/venta. Tan solo publicamos nuestras operaciones que están basadas, nuevamente, en nuestros cálculos, cábalas y opiniones personales.

PD4: no entendemos por qué el blog de un particular (que muy a menudo, éstos, los particulares, revisan los datos una y mil veces) no te parece una fuente válida.

PD5: tú exiges fuentes pero no das las tuyas. Dices Reuters que sí te vale, pero no te vale la de dividendo rentable. Dices que el payout lleva años por encima del 100% y no aportas datos concretos que lo sustenten.

PD6: dividendo rentable se caracteriza por hacer unos análisis de calidad con unos cálculos siempre muy buenos.

PD7: yo no te he votado negativo. Nunca voto negativo a nadie, ni siquiera cuando faltan al respeto o su intención es tocar la moral. Al contrario, voto a todo el mundo positivo, porque para nosotros, el simple hecho de que alguien se haya tomado la molestia de dedicarnos unos segundos a dejarnos un comentario, ya es motivo de agradecimiento.

Gracias por pasarte y comentar.

Un saludo!!

Muy buenas Daniel.

Los datos efectivamente como ya ha indicado Invirtiendo poco a poco los obtengo del reporte de la misma empresa. El problema muchas veces es que no sabemos lo que buscamos o no sabemos darle forma a esos datos. También se debe de tener en cuenta el tipo de empresa que analizamos.

Tampoco debemos fiarnos 100% de los reportes de las empresas, hay muchas formas de maquillar estos reportes como también te indica Invirtiendo poco a poco.

Yo tampoco voto negativo a nadie por el mero hecho de no compartir mis ideas. Si todos tuvieramos las mismas ideas de inversión no se realmente si sería positivo o negativo la verdad.

Un saludo.

Buenos días chicos y buena compra, es una de las empresas que incorporaré pronto a mi cartera, pero la he pospuesto por la bajada y por tanto incorporación a mi cartera de 3M, de hecho cuando vi que habíais hecho una nueva compra, pensé que se trataría de este «monstruo» de los dividendos crecientes. ¿Os habéis planteado incorporarla próximamente? Estas grandes empresas suelen dar pocas oportunidades de compra. Un saludo y seguid así, poco a poco. 🙂

Buenas Elchicha,

Sí, 3M es otra que seguimos con atención tras su gran caída al presentar resultados. Ya la llevamos en cartera a 186$. La vigilaremos de cerca porque no sería raro que ampliáramos nuestra posición…

Muchas gracias por pasarte, comentar y tus palabras 🙂

Un saludo!!

Buenas tardes, os acabo de leer en Twitter que habéis ampliado 3M, me parece genial, yo también acabo de ampliar a 181,40$, y si sigue bajando o si se mantiene un tiempecito más, seguiré ampliando. Es genial la sensación de correr hacia el incendio y cruzarte a la mayoría de gente corriendo en dirección contraria. ¡¡¡Ánimo y nos vemos «pronto» en la IF!!!

Buenas!

Sí, hemos comprado. Publicaremos todos los detalles el Jueves.

¡Gracias e igualmente! ¡Allí nos vemos!

Un saludo!!

Yo también la llevo, opte por esa por que al ser de UK no hay retención de dividendo.

Tambien distribuye el dividendo en varios pagos y no en uno solo.

Yo la descubrí gracias a dividendo rentable que hizo tres entradas para hablar de las empresas de tabaco sus ventajas y sus problemas

Buenas Karlos,

Sí, también vimos las entradas que comentas y nos incitaron a mirar la empresa y añadirla finalmente a nuestro radar.

Gracias por pasarte y comentar.

Un saludo!!

¡Buena compra! Yo llevo las 4 tabaqueras desde la anterior caída: PM, MO, BATS y IMB y en esta segunda caída seguramente aumentaré en ellas.

Como le digo a una tía mía que es una fumadora empedernida, algo bueno hemos de sacar de todo esto ¡Jajaja! Porque está visto que el vicio no se va a acabar…

Buenas Luis,

Nosotros incorporamos Altria y BATS en esa caída que mencionas. Se nos escapó Philip Morris (cachis…). Para no haber fumado en la vida hemos comprado demasiado tabaco últimamente jajajaj.

Pues mira, los fumadores contentos y nosotros, también. Todos salimos ganando jejeje.

Un abrazo!!

mucha gracias por compartir, miras el dividendo por acción? creo que es lo adecuado, pues si emite acciones, este dividendo se diluye, un saludo

Buenas Nicolas,

Sí, lo tenemos en cuenta. En el caso de Imperial Brands el último confirmado por parte de la propia empresa es de 2,72£. Presenta resultados los próximos días. Actualizaremos el dato entonces.

Muchas gracias por pasarte y comentar.

Un saludo!!

Buen tiro!!!

Yo también la tengo en el radar, pero esta vez me gustaría un REIT como IRM o GEO.

A lo mejor hago un mix al final.

Sois una mala influencia, jajajaja

Un saludo y gracias por vuestro trabajo

PD: que aproveche el café 😉

Buenas Francisco,

¡Gracias!

Totalmente, por eso publicamos nuestras operaciones y no recomendamos nunca qué comprar jajajja.

Muchísimas gracias por ese café. Sin duda lo disfrutaremos a tu salud 🙂

Un saludo!!