Ya nos hemos comido la mitad del año. Madre mía cómo pasa el tiempo. Apenas hemos sido conscientes de estos primeros 6 meses. Va siendo hora de ponerle nota a este primer semestre. Creemos que es un buen ejercicio ver cómo nos hemos portado para reconducir la situación si fuera necesario.

Veamos pues cómo lo hemos hecho desde Enero hasta finales de Junio.

¿Qué vamos a ver?

Revisión de objetivos

La semana pasada publicamos la revisión de los objetivos. Para evitar repetir aquí lo mismo, vamos a poner un pequeño resumen:

- Seguir aumentando el colchón de seguridad en al menos un 25%. – NEEDS IMPROVEMENT

- No aumentar los gastos. – ON TRACK

- Mantener el ahorro por encima del 55%. – ON TRACK

- Reducir el peso del Euro en nuestra cartera por debajo del 70%. – ON TRACK

- Aumentar la cantidad a invertir en al menos un 30%. – ON TRACK

- Intentar que los ingresos extra supongan al menos el 10% de nuestros ingresos totales. – NEEDS IMPROVEMENT

- Diseñar una estrategia de venta de PUTs. – DISCARDED

- Informarnos sobre la operativa con fondos de inversión. – DISCARDED

En general, vamos bastante bien. Debemos centrar nuestros esfuerzos en solo 2 y no perder de vista los demás.

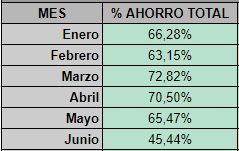

Ahorro

Ya sabéis que el ahorro es la base de esta estrategia. Sin ahorro no vamos a ningún sitio.

Con un ahorro medio del 63,94%, este primer semestre ha sido espectacular. Es una obviedad, pero hay que gastar menos de lo que ingresas, si no, tendremos un serio problema.

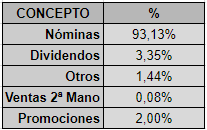

Ingresos

Los ingresos de los primeros 6 meses se han distribuido de la siguiente manera:

Como podemos comprobar, las nóminas siguen siendo la principal fuente de ingresos. Sin embargo, y esto es una excelentísima noticia, éstas siguen menguando poco a poco su porcentaje sobre el total. Estamos pegando pequeños pasos pero siempre hacia adelante. Sin prisa pero sin pausa.

Gastos

Como ya hemos visto en la revisión de objetivos, este semestre hemos gastado casi un 6% menos que en los primeros 6 meses de 2017. Y todo esto pese a haber gastado más en ocio y viajes que el año pasado.

Los gastos más significativos han sido (porcentaje sobre los gastos totales):

- Alquiler: 11,22%. Como siempre, uno de los mayores gastos.

- Supermercados: 4,32%.

- Ocio: 9,73%. Aquí incluimos los viajes, peajes, comidas fuera, los gastos de las salidas nocturnas, cine, entradas a espectáculos. Llama la atención que gastamos casi lo mismo en vivienda que en disfrutar del camino.

- Factura del agua: 0,48%. Muy muy poco.

- Factura de la luz: 0,38%. Aún menos.

Creo que se ven claramente nuestras preferencias jejeje: ahorrar en los gastos fijos e invertir en lo que nos gusta.

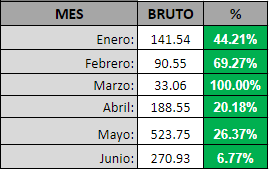

Dividendos

Este año será bastante interesante para nuestra estrategia. Creemos que en 2018 empezaremos a notar de verdad el poder de los dividendos. De momento, estos son los datos del primer semestre:

El porcentaje se compara con el año anterior. De modo que, como podemos observar, en todos los meses hasta ahora hemos mejorado los registros de 2017. Decir que a estas alturas, estamos a «tan solo» un 36% de igualar los ingresos por dividendos de todo 2017. Sin duda vamos por el buen camino.

Movimientos

Muchos movimientos este semestre. Como de costumbre mayoría de compras como no podía ser de otro modo dada nuestra estrategia:

- Red Eléctrica

- Derechos de Iberdrola

- Derechos de ACS

- Procter&Gamble

- Realty Income

- National Grid

- Vodafone

- General Mills

- Kraft Heinz

- Pepsi

- AT&T

- Daimler

18 en total.

En cuanto a las ventas, solo una y obligados (la venta que hicimos de Iberdrola no la contamos porque fue un traspaso a ING):

Cartera

Es complicado de evaluar el primer semestre debido a los vaivenes de las cotizaciones. Lo que sí podemos hacer es una foto de un instante y tomarla como base. Y eso es lo que haremos:

- Revalorización de cartera sin dividendos: 5,04%

- Revalorización de cartera con dividendos: 10,18%

- Rentabilidad por dividendo acumulada: 4,66%

Las rentabilidades y revalorizaciones son desde el inicio de la cartera hasta el 30 de Junio de 2018.

Despedida

En lineas generales vamos muy bien. Hemos pasado la primera mitad del año con bastante buena nota. Este es el camino a seguir.

Como no podía ser de otro modo, seguiremos centrando nuestros esfuerzos en maximizar el ahorro minimizando los gastos y aumentar los ingresos por dividendos. Si no tenemos gastos extraordinarios o nos desviamos muchísimo del camino, no deberíamos tener ningún problema para mejorar los registros del año pasado.

Y vosotros…¿Habéis hecho balance del primer semestre? ¿Cómo ha ido? ¿Mejoráis con respecto al año anterior? ¿En qué tenéis que centrar vuestros esfuerzos para conseguir los objetivos marcados?

Si te ha gustado, por favor, compártelo con tus amigos y conocidos utilizando los botones de abajo y/o déjanos una puntuación en forma de estrellas. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

De mercado español poquito veo IPP.

¿Puedo preguntar el motivo de reducir el porcentaje del 70% del mercado español? Quizá quereis compensarlo de manera más equitativa?

En fin, un saludo y una vez más, enhorabuena por vuestra propuesta de cartera. 🙂

Buenas Francisco,

Nos gustan más la manera de retribuir de las empresas americanas (cada 3 meses la gran mayoría). Otro de los motivos es la seriedad y el cuidado trato al accionista que difiere muchísimo de la gran mayoría de empresas españolas. En USA no ves Scrip dividends cuando las cosas van regular, o bajada o suspensión del dividendo.

Otro motivo es que hay sectores que no tenemos en España.

De todos modos, volveremos a comprar en España sin duda, pero ahora estamos centrados en nuestra cartera internacional.

Un saludo y gracias a ti por pasarte y comentar!

Os comento mi bola de nieve de dividendos brutos empezando el 2013:

1830€, 2543€, 3374€, 5600€ y 6306€ en 2017. En este año 2018 a fecha de hoy ya voy por 4872€ y creo que llegaré a los 8000€.

Lo comento para que veáis como de rápido en 5 o 6 años ya se forma una bola bastante grande de dividendos, y eso a pesar de bastantes errores de inversión.

Cuando tengáis una cartera mayor y el colchón de seguridad os recomiendo volver a mirar lo de las opciones. El año pasado empecé con su venta y me produjo 690€ brutos y éste calculo que me dará unos 1200€ brutos. Éstos ayudan a acelerar la bola de nieve y son un extra que no he sumado en los dividendos del principio.

Le puedes echar un vistazo a mi experiencia en los comentarios que fui poniendo en:

http://www.elfarmaceuticoactivo.com/p/etfs.html

Un saludo.

Hola Luis C. Que broker usas?

Gracias

Me gustan brokers sin comisiones de mantenimiento. Uso Clicktrade para acciones españolas y Degiro para acciones internacionales y derivados. Ando buscando un tercer broker sin comisiones de mantenimiento, tal vez Selfbank cuenta bolsa sin custodia. ¿Tú cuales usas? ¿Cuál me recomiendas?

Un saludo.

Yo uso ing y self bank para acciones nacionales y extranjeras y de giro para venta de puts, pero estoy pensando añadir renta 4 para los derivados, simplemente por ahorrar papeleo.

Un saludo

Buenas Luis,

Muchas gracias por pasarte y compartir tus datos con nosotros. La verdad es que mola (y motiva mucho) ver cómo los dividendos aumentan (y considerablemente) año a año. En 5 años has multiplicado por 4 los ingresos vía dividendos.

Lo de las opciones lo seguimos teniendo ahí. Ya hicimos una pequeña incursión con Iberdrola, lo que pasa es que aún es pronto y nos cuesta mucho tener tanto dinero parado tanto tiempo. Si operamos con opciones sería cubiertos, es decir, con el dinero en liquidez por si ejercitan y solo pensar que lo tenemos que tener parado varios meses…

En fin, que estamos abierto a todo pero por ahora no tenemos la psicología adecuada como para tener varios miles de euros parados en liquidez por si ejercitan (y sí, somos conscientes que al cobra la prima es como si se tratara de un dividendo y ese dinero en liquidez es como si estuviera invertido en una empresa que ya ha pagado divi, pero aún así…).

He leído tu experiencia, gracias por compartirla en nuestro blog. Muy muy útil todo lo que comentas. Me guardo el enlace en favoritos.

Un saludo y gracias por pasarte y comentar!

Yo lo de las puts lo veo como una manera de sacar un rendimiento al colchón. Vendo alguna put de acciones que SI quiero para mi cartera, pero a un precio difícil de llegar. Por ejemplo. Vendí itx put 25 para diciembre. Me pagaron 150 en su día, y tengo 2500 reservados por si la ejecutan, como esta put era para 9 meses, creo que me sale un tae de 8%. Que no está mal por tener el dinero parado

Sí, es justamente lo que había pensado. Usar el colchón para eso. La cosa es que el colchón lo tenemos en divisa diferente al Euro y con disponibilidad inmediata. Si lo pasamos a Interactive Brokers, tendríamos que hacer cambio de divisa (o vender PUTs solo en Libras) y además perder la disponibilidad inmediata.

Otra opción sería solo una parte del colchón y no todo. La verdad es que donde está ahora no nos está dando nada, así que, si le podemos sacar 100-150€ vendiendo alguna PUT…ya ves…

Lo hablaré con I’LL y lo pensaremos a ver jejeje.

Si, podéis vender sólo aprovechando una parte del colchón. Lo importante es que os sintáis cómodos con vuestra posición.

Yo por ejemplo vendí en agosto del 2017 una put de Técnicas Reunidas strike 26 junio 2018 por 113 euros cuando cotizaba a 29 y pico. Ha llegado a bajar mucho más y en mayo, que cotizaba entre 24 y 25 vendí otra put de técnicas strike 23 junio 2019 y con ese dinero recompré la put de strike 26, rebajando el strike y alargando el vencimiento.

Es otra manera de protegerte de una ejecución de una put sin usar liquidez.

Un saludo.

Sí, es interesante. Lo único que ahora mismo me preocupa es que al tener el dinero en el broker, no seamos capaces de estarnos quietecitos jejeje.

Lo miraremos.

Gracias por vuestras opiniones :).

Un saludo!!