Hoy vamos a ver cómo meter la venta de acciones en la declaración de la renta.

Meter la venta de acciones en la declaración es algo que prácticamente todo inversor tendrá que hacer varias veces a lo largo de su vida inversora. Es una tarea muy sencilla. Si no lo has hecho nunca o necesitas recordarlo, tranquil@ que nosotros te mostramos cómo hacerlo.

Como ya sabemos todos a estas alturas, estamos en plena campaña de la Declaración de la Renta. Por estas fechas son habituales los nervios y las dudas sobre si lo que estamos haciendo está bien o mal.

Aunque lo normal en un buy&hold es no vender nunca, es probable que a lo largo de nuestra vida inversora nos veamos en la necesidad de ello. Ya sea por que la empresa deje de cotizar tras una OPA (Abertis), porque se pierda la confianza en la empresa (OHL) o porque haya un traspaso de cartera de por medio, entre cualquier otro motivo.

En este caso, ya sea con ganancias (plusvalías) o pérdidas (minusvalías), hay que declarar la operación.

Actualizado a 13 de Abril de 2023

Si nuestro artículo te parece de ayuda y te ahorra tiempo y dinero, puedes invitarnos a un café para agradecérnoslo y motivarnos para seguir haciendo este tipo de artículos en el futuro :). ¡¡Gracias!!

¿Qué vamos a ver?

Consideraciones previas

Aunque meter la venta de acciones en la declaración es bastante fácil, hay que tener claro una serie de conceptos básicos antes de empezar:

- Si ves capturas de pantalla en las que aparecen años anteriores (2018, 2019…) es debido a que esas pantallas no han cambiado desde entonces por lo que hemos decidido no actualizarlas para poder tener el artículo listo lo antes posible. Hazte a la idea que pone el año en el que estás leyendo el tutorial y listo.

- Da igual si las acciones las compraste el mismo año que las vendiste, 2 años antes o 5. Se tienen que introducir en la declaración de la renta del año en que se vendieron.

- Se aplica siempre el método FIFO, independientemente de si tenemos 1 broker o 25. Las primeras que se venden, son las primeras que se compraron aunque fuera en otro broker.

- Da igual que tengas un broker español o extranjero, ante una venta el broker no te retendrá nada, por lo tanto hay que incorporar esta operación al borrador.

- Las minusvalías se pueden compensar con las plusvalías durante 4 años a contar desde el año que se generaron.

- No se pueden compensar minusvalías si se ha incumplido la regla de los 2 meses (un año en algunos mercados extranjeros), pero se tienen que meter en la declaración igualmente.

- Las comisiones se incluyen:

- Se suman a la compra

- Se restan en la venta

Al lío.

Antes de empezar

Antes de comenzar, un pequeño truco para movernos más rápida y cómodamente por las diferentes páginas dentro del borrador. Si hacemos click sobre alguno de los dos números de la barra de navegación (en el 50 o 54 en esta captura):

Se nos abrirá una ventana como esta:

Metemos el número de página a la que queramos ir y pinchamos en Aceptar. El programa nos llevará directamente a esa página sin tener que andar pinchando en las flechas de anterior o siguiente. Esto nos ahorrará tiempo ya que nosotros siempre damos el número de página al que tenemos que ir a introducir datos.

Ahora sí, tras este pequeño pero muy útil truquillo, comenzamos.

Cómo meter la venta de acciones en la declaración de la renta

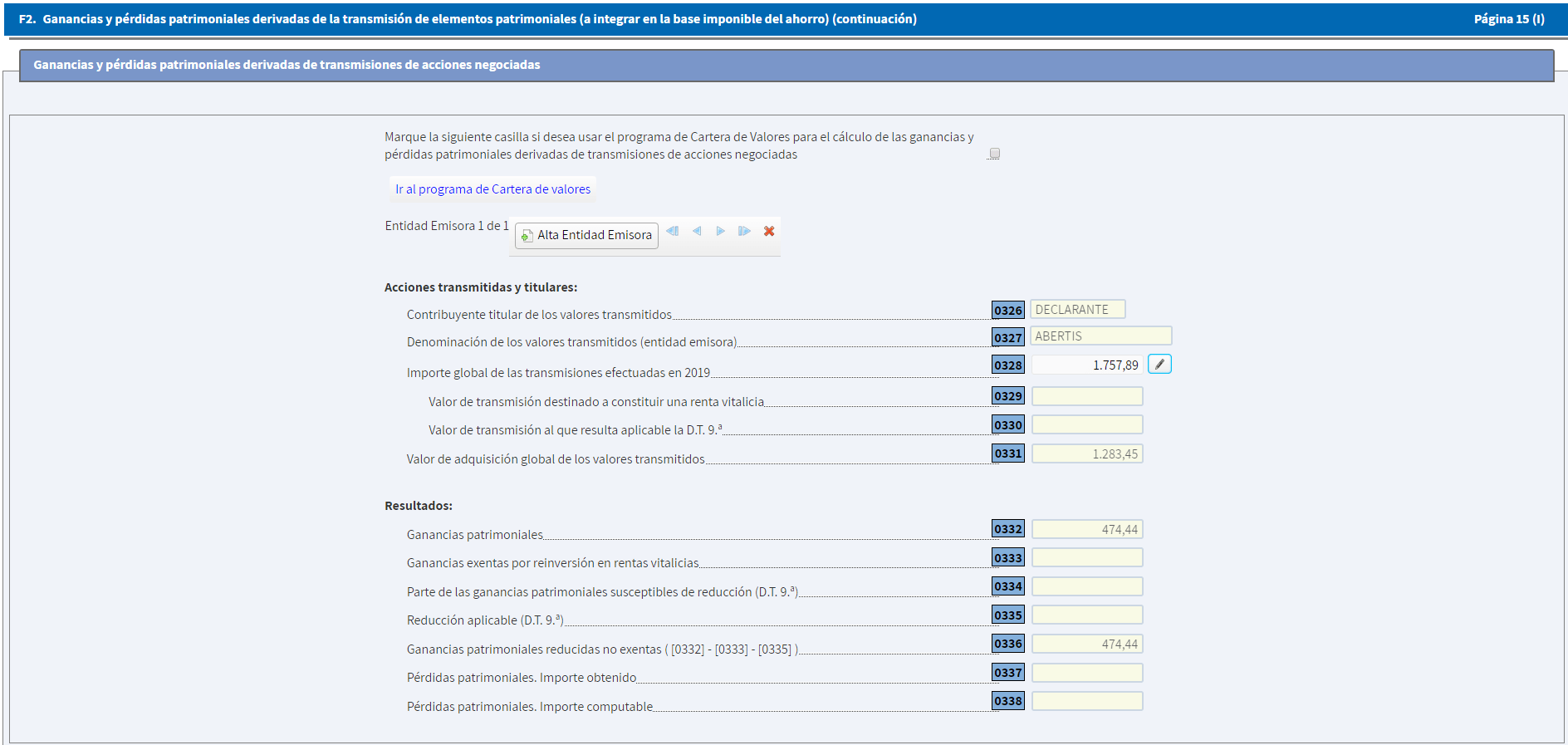

Para encontrar la casilla encargada de esto tenemos que irnos a la página 16 del borrador (Nota: cuando hablamos de página nos referimos a la que está en el centro de la imagen en la barra de arriba (16/54), no el texto de la derecha en la barra azul (Página 14). Eso será así para todo el artículo), sección F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación), subsección Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas.

En dicha sección, tenemos la casilla 0328, Importe global de las transmisiones efectuadas en 2022.

Pinchamos en el lápiz y se nos abrirá esta ventana:

Aquí tenemos que fijarnos principalmente en 3 campos:

- Entidad Emisora: el nombre de la empresa cuyas acciones vendimos.

- Valor de transmisión: el importe obtenido con la venta (comisiones descontadas).

- Valor de adquisición: el importe de compra (comisiones incluidas).

Existe un cuarto apartado, el de No imputación de pérdidas por recompra de valores homogéneos. Esta casilla habría que marcarla si hemos incumplido la regla de los 2 meses en la operación que estamos introduciendo. Importante: Aunque no puedas compensarte las pérdidas por haber incumplido la regla, hay que declarar la operación igualmente. No te preocupes, porque podremos compensar esas minusvalías en cuanto vendamos ese paquete de acciones en sucesivos años.

Veámoslo con un ejemplo, que es más sencillo.

Ejemplo venta en Euros

En este caso vamos a utilizar un caso real. El de la venta obligada de Abertis.

- Compramos 95 acciones de Abertis a 13,40€, por las que pagamos 10€ de comisiones.

- Vendimos esas 95 acciones a 18,60€ pagando una comisión de 9,11€.

¿Cómo meter estos datos en la declaración?

Lo primero es calcular los valores de adquisición y transmisión.

- Valor de adquisición (lo que pagamos por las acciones): 95*13,40 = 1273,45 + 10 = 1.283,45€

- Valor de transmisión (lo que obtuvimos por la venta): 95*18,6 = 1.767 – 9,11 = 1.757,89€

Una vez hechos los cálculos (bastante simples, la verdad), los metemos en el borrador:

- Entidad Emisora: Abertis

- Valor de transmisión: 1.757,89

- Valor de adquisición: 1.283,45

En este caso, al haber tenido una plusvalía, no tenemos que marcar la casilla «No imputación de pérdidas por recompra de valores homogéneos». Solo habría que marcarla si obtenemos una minusvalía y hemos incumplido la regla de los 2 meses.

Y ya está.

Al darle a Aceptar veremos que la ventana emergente se ha cerrado y ahora vemos dicha información reflejada en el borrador tal que así:

Como vemos, la información ha sido añadida correctamente y el programa nos ha calculado automáticamente las plusvalías. Si hubiéramos obtenido minusvalías, aparecerían en la casilla 0337.

Ejemplo venta en otras divisas

Cuando la venta de acciones se produce en otra divisa diferente al Euro, tan solo tenemos que hacer un paso previo a lo ya expuesto aquí, y es pasar el Valor de Adquisición y de Transmisión a Euros cogiendo el tipo de cambio del día en que compramos y vendimos las acciones.

Por ejemplo, supongamos que:

- Compramos 49 acciones de Disney a 100$, por las que pagamos 1$ de comisiones.

- Vendimos esas 49 acciones a 112$ pagando una comisión de 1$

- El tipo de cambio Euro/Dólar el día de la compra fue de 0,9€

- El tipo de cambio Euro/Dólar el día de la venta fue de 0,86€

¿Cómo meter estos datos en la declaración?

Lo primero es calcular los valores de adquisición y transmisión.

- Valor de adquisición (lo que pagamos por las acciones): 49*100 = 4.900$ + 1 = 4.901$

- Valor de transmisión (lo que obtuvimos por la venta): 49*112 = 5.488- 1 = 5.487$

Ahora lo que tenemos que hacer es pasar esos importes a Euros cogiendo el tipo de cambio oficial del día (en el ejemplo nos hemos inventado el tipo de cambio, pero habría que coger el oficial. Bien el que nos proporciona nuestro broker (nosotros siempre preferimos este porque si Hacienda te pide explicaciones, siempre podrás demostrar lo que dices dándole un documento oficial de tu broker) o bien el que se publique en el BOE o BCE):

- Valor de adquisición: 4.901*0,9 = 4.410,9€

- Valor de transmisión: 5.487*0,86 = 4.718,82€

Estos son los valores que tenemos que meter en nuestra declaración. No los que nos daban en Dólares.

Los meteríamos en el borrador tal que así:

- Entidad Emisora: Disney

- Valor de transmisión: 4.718,82

- Valor de adquisición: 4.410,9

En este caso hemos generado una plusvalía, pero no tenemos que calcularla si no queremos, ya que el programa se encarga de hacerlo automáticamente.

Este ejemplo vale para cualquier divisa que quieras. Solo hay que coger el tipo de cambio oficial con respecto al Euro el día en que hagas las operaciones (compra y venta).

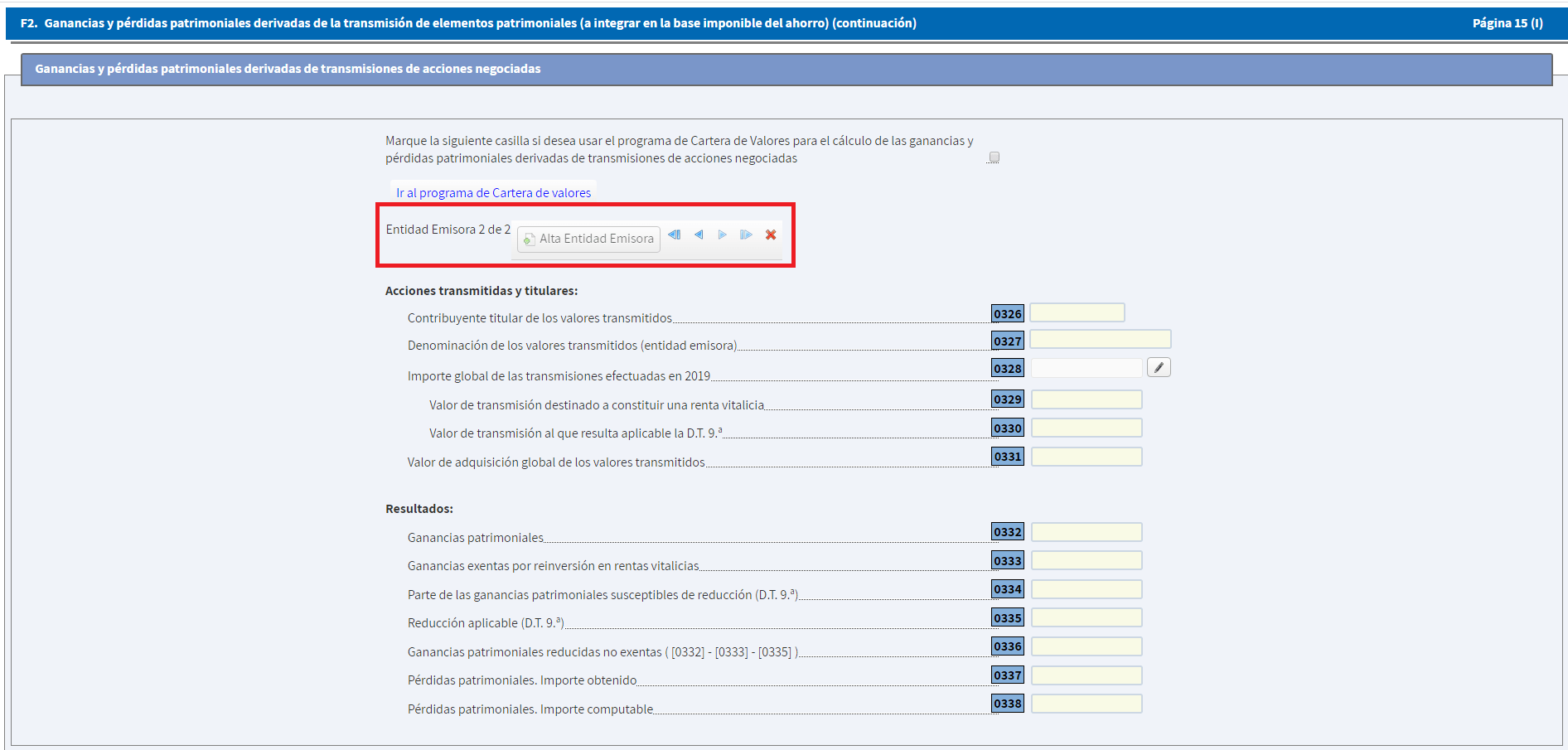

Metiendo más de una operación

¿Qué pasa si he hecho más de una operación de venta este año? Pues tan sencillo como pinchar en el botón que dice Alta Entidad Emisora. Esto nos permitirá añadir tantas operaciones como necesitemos.

Al pinchar en veremos algo así:

Como podemos ver, es muy parecida a la primera imagen del artículo con la salvedad de que ahora estamos en la Entidad Emisora 2 de 2 y podemos usar las flechas para movernos entre las diferentes Entidades Emisoras. Además, si hemos creado esta Entidad por error, podemos eliminarla pinchando en la X roja.

También podemos observar que hasta que no hayamos rellenado esta Entidad Emisora, no podremos crear otra.

El proceso de introducción es el mismo que hemos explicado en el apartado anterior. No hay diferencias.

¿Tengo que meter las operaciones por separado si he hecho más de una venta en una misma empresa?

No, puedes agruparlas en una misma Entidad Emisora sumando los valores de adquisición y transmisión siempre y cuando sean del mismo tipo. Lo explicamos.

Imaginemos el siguiente escenario:

- Compramos 100 IBE el 1 de Enero.

- Vendemos las 100 IBE el 2 de Marzo con ganancias.

- Compramos las 100 IBE el 3 de Marzo.

- Vendemos las 100 IBE el 4 de Junio con pérdidas.

- Compramos las 100 IBE el 5 de Septiembre.

- Vendemos las 100 IBE el 6 Octubre con pérdidas.

- Compramos las 100 IBE el 1 de Noviembre.

En este ejemplo sencillo para que se vea claro, podríamos agrupar las 4 operaciones en naranja pero debemos introducir por separado la operación en azul ya que hemos incumplido la regla de los 2 meses comprando el 1 de Noviembre. Por tanto, para esta última operación deberemos marcar la casilla «No imputación de pérdidas por recompra de valores homogéneos«.

Compensar plusvalías con minusvalías

Como ya hemos comentado, las minusvalías se pueden compensar con las plusvalías para rebajar la carga fiscal. Ampliando un poco más la información tenemos:

- Las minusvalías se compensan primero con las plusvalías generadas ese mismo año.

- Si una vez compensadas con las plusvalías, siguen existiendo minusvalías, se podrán compensar hasta un 25% de lo retenido por dividendos o intereses (o cualquier rendimiento del capital mobiliario).

- Si aún así siguen quedando minusvalías, éstas se podrán compensar durante los próximos 4 años.

Cómo hemos visto en el ejemplo, no nos tenemos que preocupar de calcular la plusvalía o minusvalía, así como la cantidad resultante si pudiéramos compensar, o la cantidad compensada con dividendos o otros rendimientos del capital mobiliario. Esto lo hace el programa automáticamente. Solo tenemos que indicarle «cuatro» parámetros de entrada muy sencillos de calcular.

Cómo mirar las minusvalías pendientes de compensar

Si solo hemos generado plusvalías o tras aplicar todas las compensaciones descritas en el apartado anterior seguimos teniendo plusvalías, entonces se pueden compensar con las minusvalías generadas durante los 4 años anteriores.

Hay que tener cuidado con esto porque aunque Hacienda parece que últimamente aporta esta información automáticamente de declaraciones anteriores, tenemos que ser nosotros los que llevemos un control de si tenemos algo pendiente de compensar para evitar perder unos euros por el camino.

Este año lo han escondido muuuy bien (y no nos extraña…). Pero si ellos son listos, más lo somos nosotros y hemos dado con ello.

Para ver lo que nos queda pendiente de compensar nos tenemos que ir a la página 24 del borrador, sección H. Base imponible general y base imponible del ahorro -> Base imponible del ahorro (segunda sección):

Y abajo del todo hay un botón que dice Más info:

En la venta que se nos abre, nos vamos a la primera sub-sección: Saldos negativos de ganancias y pérdidas patrimoniales pendientes de compensar en los ejercicios siguientes.

Las casillas a mirar son las que hemos marcado en rojo: 1263, 1266, 1269 y 1270 (Pendiente de aplicación en ejercicios futuros).

Cómo introducir las minusvalías pendientes de compensar de otros años

Ya hemos visto cómo obtener las minusvalías pendientes de compensar, si las tenemos. Ahora solo nos faltaría meterlas en el borrador si aplica (es decir, si tenemos plusvalías globales este año). Para ello, nos vamos la página 24 del borrador, sección H. Base imponible general y base imponible del ahorro:

En esa página, debemos irnos como hacia la mitad. A la subsección llamada Base imponible del ahorro. En ella veremos las casillas correspondientes:

Dichas casillas son la 0439, 0440, 0441 y 0442.

Meter los datos aquí es muy sencillo. Pinchamos en el lápiz (da igual en el que pinchemos, la ventana que se abre es la misma para todos):

¿Cómo metemos los datos aquí?

Las minusvalías que tenemos pendiente de compensar de otros años. Aseguraos bien de meter la minusvalía en el año correspondiente.

No hace falta que nosotros hagamos los cálculos, solo tenemos que proveer la cantidad total pendiente de compensar, y el programa se encarga de todo.

Cómo meter las minusvalías bloqueadas por la regla de los 2 meses

Cuando incumples la regla de los 2 meses (1 año en algunas extranjeras), debes marcar la casilla de «No imputación de pérdidas por recompra de valores homogéneos» como ya hemos comentado. En este caso, esa pérdida bloqueada no se refleja en ningún sitio en la declaración. Tienes que llevar el control de las minusvalías tú mismo. El año en que desbloquees esas pérdidas podrás meterlas en la declaración.

Para ello hay que irse a la página 21 -> F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro)(continuación):

Aquí nos vamos a la sección Imputación a 2022 (o año de presentación) de ganancias y pérdidas patrimoniales derivadas de transmisiones efectuadas en ejercicios anteriores, y las metemos en la casilla 0395 – Importe de la pérdida patrimonial que procede imputar a 2022 (o año de presentación).

Despedida

Meter la venta de acciones en la declaración es una tarea muy sencilla. Una vez más, lo más «complicado» es llevar un control de lo que se ha hecho durante el año. Para un buy&hold no deberían ser demasiadas operaciones de venta al año (por no decir ninguna), por tanto es una tarea que nos debería llevar muy poco tiempo.

Y vosotros…¿Tenéis muchas operaciones de venta? ¿Sabíais cómo introducirlas? ¿Os ha parecido sencillo? ¿Hemos cometido algún error? Si es así, por favor no dudes en dejarnos un comentario con el fallo para poder corregir el artículo.

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Por último, si nuestro artículo te ha parecido de ayuda y te ha ahorrado tiempo y dinero, puedes invitarnos a un café para agradecérnoslo y motivarnos para seguir haciendo este tipo de artículos en el futuro :). ¡¡Gracias!!

Poco a Poco…

Muy interesante su articulo, en mi caso tengo dos dudas:

1ª:En el año 2018 he vendido 146 acciones de Abertis al cambio de 18,36 €., Compré 29 acciones liberadas en el año 1988 al cambio de 3,01 € (500 pts), en años sucesivos fui recibiendo 2 ó 3 acciones gratis por año, en algunos casos compre derechos para completar la entrega de una acción mas, pero no recuerdo el coste de dichos derechos, ya que eran cantidades muy pequeñas el caso es que, en 2018 me junté con las 146 acciones que vendí.

Tengo claro el precio de venta que sería 146 * 18,36 €, pero no sé como reflejar el precio de compra, si sería las 29 acciones que compre por su precio de 3,01 €. ¿Como reflejo o justifico las 117 acciones que fui recibiendo gratis?

Por otro lado, mirando el manual de la renta en la página 375 habla de Ganancias patrimoniales No sujetas a IRPF, leo que a 31/12/1996 lo que hubiera permanecido en el patrimonio del contribuyente un periodo de tiempo redondeando en exceso superior a 8 años podría estar exento, no se si es aplicable en mi caso dado que las 29 acciones que compré eran del año 1988.

2ª: En el año 2016 contraté un a renta vitalicia con la Caixa por importe de 10.000€, en el año 2018 lo rescindí por importe de 9.534 €, produciéndose una pérdida, esta operación debo declararla como pérdida patrimonial?

Gracias anticipadas.

Buenas Santiago,

El precio de adquisición de tus Abertis es la suma de todo lo que pagaste por ellas. Por lo que dices, los 3,01€ más todo lo que pagaste por esos derechos que compraste. No te preocupes por tener que justificar esas 117 acciones gratis. Hacienda no te lo pedirá porque le beneficia (tendrás una plusvalía importante y por tanto Hacienda cobrará más).

Lo que comentas del manual, ya no te sé decir. Quizás te convenga llamar a Hacienda y exponer tu caso.

Tu segunda cuestión no sé responderla. Te diría que sí deberías declarar la pérdida (porque te conviene fiscalmente) pero no sé dónde ni cómo. Lo siento. A ver si algún compañero que lo sepa te puede ayudar.

Gracias por pasarte y comentar.

Un saludo!!

Muy útil el post. Muchas gracias!!

¡Muchas gracias Alba! 🙂

Ante todo muchísimas gracias por tu trabajo!

Yo tengo una duda con respecto a aquellos casos en los que hay un MERGER o un SPINOFF:

Duda 1.

En el caso de merger, Empresa A (tenemos 10 acciones) se une a empresa B. Se crea empresa C.

A nosotros como accionistas de A nos correspondería, por ejemplo, 1 acción de C por cada 4 de A.

Con lo que nos tocarían 2,5 acciones de la empresa C. Por tanto nos convierten nuestras acciones de A a C, y nos ingresan el correspondiente a 0,5 acciones de C en efectivo.

¿esto como habría que declararlo?

1a) Venta de A por un lado y ¿el valor de C sería precio de compra de 2C – 0,5C? ¿O el ingreso en efectivo de 0,5 acciones de C lo declararíamos como rendimientos del capital mobiliario?

1b) ¿Y en caso de que la empresa A cambie de denominación y pase a ser C, pero no cambie de ISIN?

Duda 2.

En caso de SPINOFF.

Somos accionistas de A (tenemos 10 acciones)

Por cada 4 acciones nos darán 2 acciones de empresa B.

Tras el spinoff nos quedamos con:

10 acciones de A

2 acciones de B

valor de 0,5 acciones de B en la cuenta de efectivo.

¿como declaramos esto?

2a) ¿El valor de compra de B es cero?

2b) El ingreso en efectivo ¿se declara como un rendimiento del capital mobiliario o sería un menor coste de adquisición de A cuando se efectúe la venta?

Muchas gracias de nuevo por tu tiempo y por el de cualquiera que lea esto y pueda arrojar un poco de luz sobre ello.

Un saludo a tod@s y gracias por enriquecer el trabajo de IPaP con vuestras aportaciones.

Muy buenas Jorge,

Muchas gracias a ti por tus palabras 🙂

Paso a contestarte:

Duda 2:

Ambas empresas (A y B) cogen el mismo PMC. Es decir, imagina que compraste las 10 A por 100€, ahora recibes 2 acciones de B, por tanto tendrías un PMC de A y B tal que: 100€/(10+2) = 8,33€. Este sería el PMC en caso de vender alguna de las acciones de A y B.

Sin embargo, ese valor de 0,5 acciones de B reducirían el PMC, por lo que lo tienes que tener en cuenta.

Para responderte a ésta me he basado en estos links:

https://www.invertirenbolsa.info/foro-inversiones/showthread.php?10864-fiscalidad-spin-off

https://www.invertirenbolsa.info/foro-inversiones/showthread.php?6578-Fiscalidad-de-Spin-off-s

De la duda 1 no tengo ni idea, lo siento. A ver si algún compañero puede ayudarte.

Gracias por pasarte y comentar.

Un saludo!!

Muchas gracias por la respuesta! Intentaré encontrar la respuesta a la pregunta 1 y la pondré por aquí por si es útil alguien más. Un saludo y felicidades por el trabajo que haces!

Buenas Jorge,

De nada.

La verdad es que agradeceríamos mucho si la compartes con nosotros. Será muy útil para otros compañeros seguro.

Gracias!!

Un saludo!!

Pues en cuanto a la duda 1. (o incluso a las 2 dudas) en el manual de este año leo esto que no tengo claro si aplica aquí y cómo aplica (pag. 411):

«6. Escisión o fusión de sociedades [Art. 37.1.e) Ley IRPF]

1. Régimen general

Cuando se producen las operaciones de fusión de dos o más entidades con otra ya existente (fusión por absorción) o con otra entidad nueva (fusión por transmisión o constitución), así como en las operaciones de escisión (total o parcial) de una entidad, los socios de las sociedades fusionadas o absorbidas, entregan sus acciones y reciben a cambio otras acciones de las sociedades adquirentes del patrimonio social de aquéllas. Ello da lugar a una alteración en la composición del patrimonio de los socios que puede traducirse en una ganancia o pérdida patrimonial. Dicha ganancia o pérdida patrimonial se computará por la diferencia entre:

– Valor de adquisición de los títulos, derechos o valores representativos de la participación del socio, y

– Valor de mercado de los títulos, numerario o derechos recibidos o el valor de mercado de los entregados.

2. Régimen especial de diferimiento fiscal (Arts. 37.3 Ley IRPF y 81 LIS)

Requisitos:

El régimen especial de diferimiento fiscal previsto en el Capítulo VII del Título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE del 28)(34), resulta aplicable a los contribuyentes del IRPF que sean los socios en las operaciones de fusión y escisión siempre que se cumplan los requisitos:

l Que sean residentes en territorio español o en el de algún otro Estado miembro de la Unión Europea o en el de cualquier otro Estado siempre que, en este último caso, los valores sean representativos del capital social de una entidad residente en territorio español.

l Que en las operaciones no hayan intervenido entidades domiciliadas o establecidas en países o territorios calificados como paraísos fiscales o que las rentas se obtengan a través de ellos.

Valoración de los activos recibidos

Cuando se cumplan los requisitos anteriores no se integrarán en la base imponible del contribuyente las ganancias de patrimonio que se pongan de manifiesto con ocasión de la atribución a los socios de las sociedades fusionadas o escindidas de acciones o participaciones de la entidad adquirente.

La valoración y antigüedad de las acciones recibidas en virtud de las operaciones de fusión y escisión, deberá efectuarse, a efectos de futuras transmisiones, por el valor de adquisición y antigüedad de las acciones entregadas. Dicha valoración se aumentará o disminuirá en el importe de la compensación complementaria en dinero entregada o recibida.

Yo tuve q vender el año pasado (2018) las Abertis q habia ido adquiriendo desde 1987, hasta hoy,.. ampliaciones algunas liberadas, nuevas compras,… y aunque dispongo de alguna información, no soy capaz de saber ni los precios de adquisicion de todas, y menos los gastos,… como puedo obtener esa información,… la tendra el banco? Aun teniendola pueden ser, no sé, estimo q 80 operaciones…

gracias por vuestra respuesta y ayuda

Valentín

Buenas Valentín,

Al vender toda tu posición tendrías que sumar todos los importes que te costaron las acciones vendidas. Si no has llevado un control, pregunta en tu broker, pero no sé yo si tienen obligación de guardar movimientos con tanta antigüedad.

Gracias por pasarte y comentar.

Un saludo!!

Hola. Enhorabuena por el artículo y chat, es de gran utilidad

Vivo en España y mi duda es como rellenar la declaración con las acciones en $ que tengo en USA.

Es que he leído que aparte de introducir las distintas compras y ventas de las diferentes cias. americanas, en € claro , (tendré que calcular los $ a € de cada operación), también hay que declarar la compra inicial de $ para abrir la cuenta como si fuera una operación más.

Si al principio para abrir una cuenta en $ con mi broker, tuve que comprar esos $, leía que esa operación hay que incluirla en la declaración de la renta como una compra-venta de divisas.

Si esto es así, el problema que tengo es que si por ejemplo compré 5.000 $ para aprovisionar la cuenta, luego compro y vendo distintas acciones y todavía tengo esa cuenta en $ no habiendo pasado los $ a €,

¿Como declaro esa operación?, en el supuesto de que sea cierto lo que he leído.

Muchas gracias

Buenas Juanqui,

Échale un vistazo a este artículo donde se explica con varios ejemplos: https://www.invirtiendopocoapoco.com/fiscalidad-en-cuenta-multidivisa/

Gracias por pasarte y comentar.

Un saludo!!

Muchas gracias por responderme. El artículo que me indicas es muy bueno también, me ha quedado bastante claro. La única duda que me queda todavía, a ver si me la puedes responder por aquí, es:

Ej. Si he abierto una cuenta con 5.000 $ en mi broker (comprados con €) y al cabo de tres años esa cuenta tiene ahora 8.000 $ por las ganancias y decido cerrarla y pasar todo a € otra vez. Las plusvalías de 3.000 $ ya las he ido declarando a Hacienda con las distintas operaciones de c/v de acciones. Pero al anotar la c/v final de la divisa, tengo que compré 5.000$ pero vendo 8.000$ para cerrar la cuenta. La pregunta es: ¿Tendía que anotar una compra de 5.000 $ y una venta solo de 5.000$ también? ya que por los 3.000$ de plusvalía ya los he declarado y pagado anteriormente. Si no fuere así, ¿como se haría esta última operación? para cancelar la cuenta, ya que esos 3.000$ de pluses no los he comprado nunca con €. Muchas gracias

Buenas,

Si en tus operaciones durante ese tiempo no has tenido ventas automáticas por minusvalía con venta de acciones ni has pasado a Euros, entiendo que debes declarar según el FIFO. De los últimos 8.000$, 5.000$ se comparan con los primeros que compraste al abrir la cuenta y los otros 3.000$ tendrás que ir comparándolos según fuiste obteniéndolos en este tiempo, porque esos 3.000$ habrán salido de algún sitio: cobro de dividendos o plusvalías por la venta de acciones.

Por favor, ten en cuenta que no soy experto fiscal.

Un saludo!!

Hola IPP,

en primer lugar, felicitaros por vuestra cartera y sobretodo por el blog que se está convirtiendo en un referente a la hora de revisar temas fiscales tan de moda por estas fechas.

Quería preguntaros, a ver si sabéis la respuesta, acerca de la declaración de minusvalías sin respetar la regla de los 2 meses. Me ha quedado claro que hay que introducir la la operación y marcar la opción «No imputación de pérdidas por recompra de valores homogéneos», pero tengo la duda acerca de cuándo se imputa esa minusvalía porque no la he visto reflejada en ninguna casilla de la declaración. Según entiendo, se podrán compensar cuando se vendan esas acciones pero ¿cómo se incluiría en la declaración? ¿fecha de adquisición de las primeras y de venta de las últimas? ¿valor de adquisición como total de la compra de todas y de venta la suma de las ventas? Pongo un ejemplo para intentar clarificarlo:

01/01/2018: compra de 100 acciones de X a 10€

01/06/2018: compra de 100 acciones de X a 8€

15/06/2018: venta de 100 acciones de X a 9€

Si no he entendido mal en la declaración de 2018 habría que imputar 100€ de minusvalía (100*9 – 100*10) con fechas 01/01/2018 para la adquisición y fecha 15/06/2018 para la transmisión. La duda viene cuando se vendan las acciones compradas el 01/06/2018. Si por ejemplo, las vendiera hoy (16/04/2019) a 7€, en la declaración de 2019, ¿cómo habría que declararlo?

Perdón por el tocho y gracias de antemano. Saludos,

En 2018 recupere el 70% de dinero de unas preferentes de la Caixa que daban un 4% anual

El otro 30% lo convirtieron en acciones estas están vendidas y declaradas el pasado año

Este 70% es como si hubiese recuperado un plazo fijo puesto que los interés estaban declarados

En datos fiscales aparece en venta de activos financieros sin rendimientos ni gastos como si fuese un deposito

Donde he de ponerlo en la declaración de la renta

Gracias

Buenas jose,

Pues siento decirte que no lo sé. A ver si algún compañero puede ayudarte.

Gracias por pasarte y comentar.

Un saludo!!

Buenas Cesar,

Échale un vistazo a esto: https://www.invertirenbolsa.info/foro-inversiones/showthread.php?12285-Valores-Homogeneos&p=223232#post223232

Creo que te servirá para resolver tu duda.

Muchas gracias a ti por pasarte, comentar y tus palabras.

Un saludo!!

gracias y un saludo

¡A ti por pasarte y comentar!

Muchas gracias IPP!! Duda resuelta 🙂

¡Estupendo!

A ti por pasarte y comentar.

Un saludo!!

Vendí acciones y compre otras el mismo día tengo que meter en declaración las vendidas

Buenas Francisco Javier,

Sí, toda operación de venta se tiene que declarar.

Gracias por pasarte y comentar.

Un saludo!!

Antes que nada felicitaros por vuestro Blog , me surge una duda, este año he usado la cartera de valores y veo que la AEAT ha volcado en la misma todas la compra y ventas de acciones del broker con el que trabajo en España, pero tengo otro broker (DEGIRO) con el que mas opero y estoy incorporando manualmente las operaciones de este broker a la cartera de valores por operaciones totales de cada accion, al poner la compra o venta sale una casilla que pone clase de valor y da las siguientes opciones:

1 Mercado secundario oficial de valores español

2 » » » de valores extranjeros Europeos

3 » » » » » extraeuropeo

Como opero solo valores del mercado español en los dos brokers, para las operaciones del broker en españa he puesto la opcoion 1 y para diferenciarle a la AEAT las operaciones del de DEGIRO como broker extranjero le he puesto la opcion 2. Dudas : puedo incluir en la cartera de valores las operacion con DEGIRO? la opcion es la correcta? la AEAT al volcar las operaciones de compra y venta con fecha en España calcula directamente el criterio FIFO?

A ver si podeis ayudarme, gracias

Buenas Claudia,

Siento no poder ayudarte porque no hemos mirado la cartera de valores de la AEAT. No es obligatorio su cumplimiento y como llevamos un control propio, hemos metido nosotros mismos las operaciones en la declaración.

A ver si algún compañero te puede ayudar.

Gracias por pasarte y comentar.

Un saludo!!

Hola,

En caso de tener pendiente de compensar perdidas de renta fija, como se haría/que campos son?

Muchas gracias, ayudan mucho todos estos artículos!

Buenas Pep,

Supongo que se haría como explicamos en el punto 7.

Gracias a ti por pasarte y comentar.

Un saludo!!

Tambien en la casilla 343 no? que es el de las ventas de derechos.

Buenas jpp,

Imagino que esta respuesta no va aquí, sino a mi anterior comentario en el que te decía, incorrectamente, que se metía como un dividendo.

Efectivamente se mete en la casilla 343 como bien dices. Perdona por haberte dado información errónea. No sabía que había una casilla dedicada a los derechos (si no estoy equivocado el año pasado no era así, pero no es excusa).

Voy a editar mi otro comentario para evitar futuras confusiones.

Lo dicho, mis disculpas una vez más y muchas gracias por sacarme de mi error.

Un saludo!!

Faltaria mas IPP despues de la gran labor que haces .

Haber si me puedes echar un cable con esto:

como reflejar un rendimiento negativo de un plazo fijo (Deposito renta fija)

Me indican lo siguiente:

Intereses 6,78

Retencion 1,29

Rendimiento negativo 8,04

Se que son cantidades pequeñas , pero ya es por saberlo , porque por ejemplo la cuenta 123 me viene Intereses y Retenciones , pero nada de lo de Rendimiento negativo.

Perdona por desviar el tema.

Gracias.Saludos.

Siento haber repetido el mensaje , creia que habia fallado el primero.

Sorry.

Buenas jpp,

Sin saber muy bien cómo funciona un plazo fijo…el rendimiento negativo no será la plusvalía/minusvalía latente del plazo fijo?

Gracias por pasarte y comentar no te preocupes, que cualquier duda de este tipo es más que bienvenida sea donde sea 😉

Un saludo!!

Pues no tengo ni idea IPP , donde va en la declaracion.

Ya tengo los divis metidos , las ventas , las primas de las Opciones , intereses de Deposito. Todo preparado para presentarla, pero me pica ya la curiosidad de como reflejarlo , y mira que son 8 euros , jej.

Gracias, s2.

Pues siento no poder ayudarte, porque no lo sé. Te agradecería que si lo solucionas, lo dejaras por aquí. Solo por curiosidad particular y por si puede ayudar a algún otro compañero.

Un saludo!!

Por supuesto!!!

Hola IPP , como te prometi , aqui tienes mi duda resuelta .

En la misma casilla que se refleja los intereses ,retenciones y gastos de depositos, se abre una nueva alta de movimiento y en Ingresos integros se pone los -8€ que en este caso era el rendimiento negativo mio.

Saludos.

¡Grande!

¡¡Muchas gracias!!

Un saludo!

Buenas noches, en primer lugar daros las gracias por vuestro esfuerzo y trabajo desinteresado. os leo desde hace tiempo y aunque no soy muy dado a comentar en los blogs, me permito daros un consejo que quizas ya hayais contemplado, pero como dicen por mi tierra, «nunca fue mal año por mucho trigo» 🙂

Enhorabuena por vuestro futuro enlace, hay mucha gente que recurre al chiste fácil cuando dices que te vas a casar, a mi me paso hace 6 años y cada vez que recuerdo a esas personas me sale una sonrisa burlona, vosotros no teneis la suerte que he tenido yo, pienso, pq a dia de hoy cada vez estoy mas contento de haber formado esa decisión. Y aquí es donde viene la sugerencia, si no os lo habeis planteado, lo ideal es casarse en separación de bienes. ¿ Por qué? basicamente pq fiscalmente interesa. En mi caso, yo tengo una parte de la cartera a mi nombre y otra parte a nombre de mi mujer, lo cual nos permite jugar fiscalmente y compensar perdidas y ganancias. Os detallo un ejemplo del año pasado, a mi nombre tenia unos 6000 euros en acciones de ebro y mi mujer la misma cantidad en acciones de Inditex, sobre noviembre del 2018 y dado que acumulabamos minusvalias, optamos ( bueno, opte 🙂 por vender mis ebros y comprar el mismo numero de acciones a nombre de mi mujer y ella vendio sus inditex y las compre yo. ¿El resultado? si contemplamos la cartera como algo común de los dos , no tiene efectos a nivel de numero de acciones, sin embargo ella se anoto una perdida patrimonial de unos 800 euros a compensar en cuatro años ( que compensara con la retencion de los dividendos a obtener en los años 2019 y 2020) y yo no he tenido que tributar por parte de las puts vendidas durante el 2018.

Facil, sencillo y sobre todo legal 🙂

reitero mi gratitud por vuestro trabajo y por vuestra labor divulgativa.

Seguid asi!!!

Muy buenas jav78,

Sí, nos casamos en separación de bienes. Lo teníamos super claro y hará como un mes y medio o así fuimos al notario a formalizarlo todo. Muchas gracias por la sugerencia igualmente.

Lo que comentas de Ebro e Inditex lo hemos nosotros también pese a no estar casados. En concreto con TRE para evitar la comisión de custodia en ING, generar minusvalías y a la vez mantener la posición (luego la rotamos por Ebro, pero eso es otra historia jajaja). La verdad es que es una ventaja extra tener la opción de jugar con eso.

Muchas gracias por pasarte, comentar y tus palabras.

Un saludo!!

Una pregunta IPP , en que casilla va los derechos vendidos con retencion?

Gracia,s2

Buenas jpp,

EDITO: Se meten en la casilla 343 como muy bien ha indicado el propio jpp en un mensaje posterior.

Un saludo!!