Con motivo de una actualización de la sección Radar, la cual teníamos algo abandonada, hemos invertido algo de tiempo en confeccionar nuestra cartera modelo.

La razón de hacerlo ahora es que con la reciente externalización de nuestra cartera, queríamos asegurarnos que las empresas que seguimos son las adecuadas. Pero no solo eso, sino que además, en unos cuantos años cuando tengamos la IF al alcance, nos permita un equilibro y una solidez para poder dar el paso sin dudas ni problemas.

Queríamos ver si nuestra cartera modelo estaba bien distribuida. Tanto en empresas, como en sectores. No solo por países, sino también por monedas.

Empezamos…

¿Qué vamos a ver?

Lista de Empresas

Ha sido relativamente difícil compensar la cartera con el montonazo de empresas excelentes que hay para el largo plazo. La complejidad ha venido a la hora de cual dejar fuera. Ya que, a poco que te pares a pensar, te salen un buen número de empresas a incluir y es muy difícil decantarse por una en detrimento de la otra.

La lista es definitiva al 99%. Dejamos ese 1% porque nunca se sabe qué puede pasar y siempre hay que dejar una puerta abierta a cambios.

Hemos seguido la nomenclatura de Morningstar para los diferentes sectores.

| Empresa | Ticker | Sector |

| USA | ||

| Walt Disney | DIS | Consumo cíclico |

| McDonalds | MCD | Consumo cíclico |

| Nike | NKE | Consumo cíclico |

| Protect & Gamble | PG | Consumo defensivo |

| Coca Cola | KO | Consumo defensivo |

| PepsiCO | PEP | Consumo defensivo |

| Archer Daniels | ADM | Consumo defensivo |

| IBM | IBM | Tecnología |

| AT&T | T | Teleco |

| Johnson & Johnson | JNJ | Salud |

| General Electric | GE | Industrial |

| 3M | MMM | Industrial |

| Realty Income | O | REIT |

| Omega Health Investors | OHI | REIT |

| UK | ||

| Unilever | ULVR | Consumo defensivo |

| Diageo | DGE | Consumo defensivo |

| Vodafone | VOD | Teleco |

| Burberry | BRBY | Retail |

| National Grid | NG | Utilities |

| Glaxosmithkline | GSK | Salud |

| GE | ||

| Allianz | ALV | Seguros |

| Daimler | DAI | Automóvil |

| BMW | BMW | Automóvil |

| ES | ||

| Red Eléctrica | REE | Utilities |

| Iberdrola | IBE | Utilities |

| Ebro Foods | EBRO | Consumo defensivo |

| Viscofán | VIS | Consumo defensivo |

| Inditex | ITX | Retail |

| Gas Natural | GAS | Utilities |

| Bolsas y Mercados | BME | Inversión |

| Mapfre | Map | Seguros |

| Abertis | ABE | Infraestructuras |

| Técnicas Reunidas | TRE | Ingeniería |

| ACS | ACS | Construcción |

| Enagás | ENG | Utilities |

Muchas dudas

Como ya hemos comentado, hemos tenido muchas dudas. Especialmente en aquellos sectores en los que nos salían demasiadas candidatas. A continuación explicaremos dichas dudas y el por qué nos hemos decidido por las que aparecen en la lista.

Telecos

Solo queremos dos telecos en nuestra cartera. Las candidatas eran 3. Vodafone, AT&T y Verizon. A primera vista, parece evidente que las dos mejores son las americanas. Sin embargo, hemos querido diversificar geográficamente dentro del sector. Por tanto, Vodafone era segura y nos debatíamos entre T y VZ. Tampoco queríamos dividir esa posición entre las 2.

Así pues, tras varios días de mirar y remirar, llegamos a la conclusión de que cualquiera que fuera la elegida, sería un acierto. Y cualquier que fuera la descartada sería un error. Son empresas excelentes y tienen números casi calcados.

Finalmente nos decantamos por AT&T por que lleva 33 años consecutivos subiendo el dividendo, por los 12 de Verizon. En cualquier caso VZ se queda en la recámara por si alguna de las dos telecos flojea o en el futuro decidimos incluir una tercera.

REITS

Igualmente, solo queríamos 2 en cartera y teníamos 3 opciones. OHI, O y HCP. OHI y HCP están orientados al mismo sector (healthcare), por tanto decidimos quedarnos seguro con O (sector retail) y elegir uno de estos 2.

Mirándolos de cerca, OHI tenía mejores números: mejor RPD, menor Payout y mejor PER. Sin embargo, HCP tenía más historial. Decidimos entonces preguntar en twitter. El resultado fue aplastante en favor de OHI (82% de los votos).

Nuevamente, HCP se queda en la recámara por si hiciera falta aumentar el número de empresas.

Aseguradoras

Otra vez, 3 actores y solo 2 papeles. Mapfre, Allianz y Munich RE se disputaban 2 plazas. Esta elección no fue demasiado complicada. Ya teníamos Mapfre y Allianz en cartera. Además, pese a ser ambas en Euros, son de países diferentes. Y por último, decantarnos por Munich RE en detrimento de MAP hubiera supuesto una mayor tributación en los dividendos.

MUV2 tendrá que esperar su oportunidad en el banquillo.

Consumo defensivo

Este ha sido, sin dudas, el peor sector a cribar. Por muy poco que cuentes, te salen 10-12 empresas. Así que, aquí hemos tenido que abrir la mano y meter 8 empresas.

Hemos dejado fuera grandísimas cotizadas como Colgate, Sainsbury, General Mills, Kraft Heinz o Nestlé.

Aún así hemos podido compensar bastante bien esas 8 empresas. 4 en USA, 2 en UK (considerando comprar Unilever en libras) y 2 en España. De las 4 americanas, 2 son de alimentos y otras 2 de bebidas (mayoritariamente).

Como podréis imaginar, este sector sera el core de nuestra cartera. Cosa, por otra parte, bastante lógica y normal. Cuando sea momento de vivir de la bolsa, no queremos grandes sustos ni cambios. Y el consumo defensivo es un especialista en esto.

Consumo cíclico

Estas tres empresas (las marcadas en amarillo) las hemos añadido como complemento. En principio no formarán parte de la cartera. Sin embargo, hemos decidido tenerlas en cuenta porque podrían ser muy buenas si son compradas en la parte baja del ciclo. Bien para medio plazo o bien para quedarse para siempre si orientan su negocio hacia algo menos cíclico.

Una vez más, hemos tratado de diversificar lo mejor posible. Es por eso que tenemos una orientada al entretenimiento, otra a la alimentación y la otra al retail en caso de que necesitemos incluir alguna.

Peso por empresa

Teniendo en cuenta todos estos aspectos, nos ha quedado una cartera con 31 empresas (sin contar las de consumo cíclico). Cada una de las cuales supondría el 3,23% de nuestra cartera.

Creemos que es una muy buena cifra teniendo en cuenta la infinidad de buenas empresas que hay en el mundo.

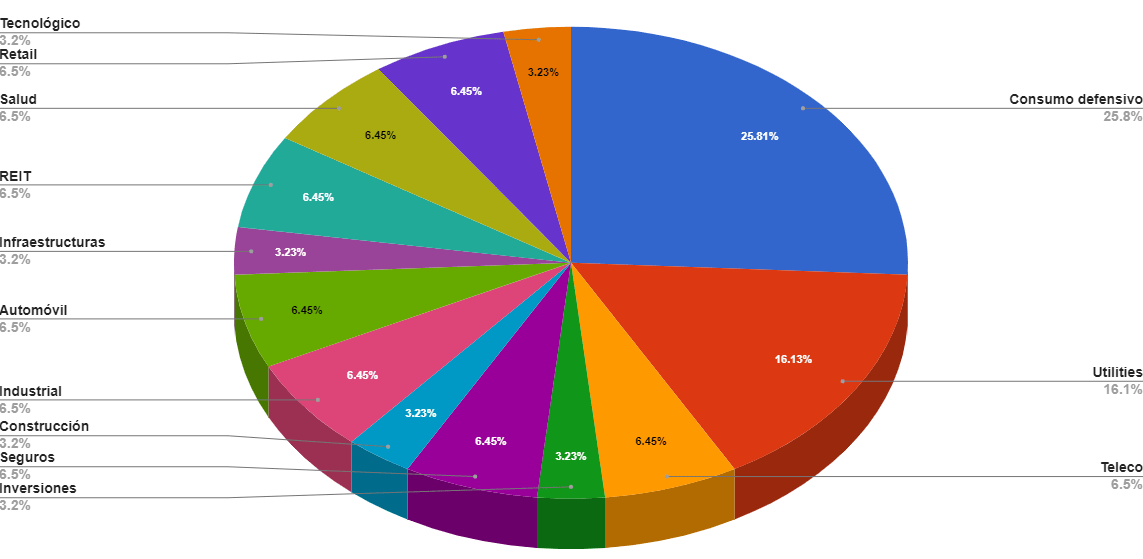

Distribución sectorial

La diversificación en sectores es muy importante para una cartera de largo plazo. No todos los sectores se comportan de la misma manera en una misma época. Unos lo hacen mejor unos años, y otros, otros. Por tanto, es imprescindible una buena diversificación en sectores.

Nosotros no queremos ser menos y por eso nos hemos esforzado en tratar de hacerlo lo mejor posible.

Nota: para la elaboración de los gráficos y los porcentajes se ha usado la cantidad en Euros invertida en cada empresa, teniendo en cuenta que se invierte la misma cantidad en cada una de ellas.

Como se puede observar, el sector Consumo Defensivo sería el de mayor peso, un cuarto de la cartera. Sin embargo, es algo que no nos preocupa, pues consideramos que la base de nuestra cartera debe ser el mejor sector, y ese, para nosotros, es el consumo defensivo. Empresas como PG, JNJ, PEP, KO, ULVR, DGE, EBRO y VIS son muy seguras y tranquilas.

El segundo sector más representado es el de las Utilities, con el 16,13%. Este sector es muy amplio, pues comprende las eléctricas, gasistas, mezcla de ambas…

El resto de los sectores estarían bastante más compensados. Rondando el 6,5% para aquellos con al menos 2 empresas y del 3,25% para aquellos con solo 1.

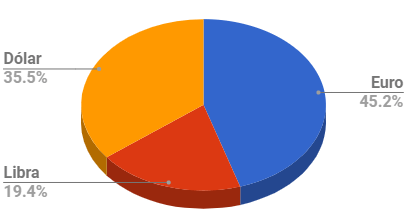

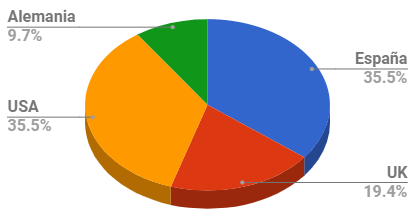

Distribución por moneda y países

La distribución en moneda o divisa y en países son otro tipo de diversificación que sirve para blindar y proteger nuestras inversiones. Nosotros consideramos clave este tipo de diversificación y por tanto hemos intentando balancear nuestra cartera teniendo también esto en cuenta.

El Euro representaría el 45,16% de la cartera, mientras que el Dólar sería el 35,48% y la Libra el 19,35%.

En cuanto a los países, España y Estado Unidos representarían más del 70% de la cartera. UK el 19,35% y Alemania el el 9,68% restante.

Los Dividendos, la clave

Evidentemente, todo este trabajo no sirve de nada si los dividendos no están correctamente diversificados. Es decir, al final, la idea es vivir de los dividendos. Por tanto, no sirve de nada hacer una buena distribución por países, moneda, sectores y empresas si los dividendos no están bien balanceados.

Nosotros gastamos en Euros, por lo que es lógico pensar que la gran mayoría de nuestros ingresos deban venir en esa moneda. Sin embargo, no debemos obsesionarnos con esto. Para nosotros vale más la seguridad y tranquilidad que da este tipo de diversificación que el que los dividendos no nos vengan mayoritariamente en Euros.

Aún es demasiado pronto para saber cómo quedará la distribución de los divis, por lo que no nos vamos a preocupar lo más mínimo. Ya lidiaremos con ese «problema» (bendito problema) cuando se nos presente. De todos modos hay que recordar que esto es una Cartera Modelo. Es decir, un modelo a seguir o imitar. Será el paso del tiempo y los acontecimientos el que nos diga cómo actuar o por dónde tirar.

Últimas reflexiones

Nos queda muchísimo camino por andar todavía pero creemos que estamos en la buena línea. Nuestra cartera actual aún se parece poco a nuestra Cartera Modelo, pero acabamos de empezar. Empresas como Santader o Telefónica serán rotadas en un futuro próximo para centrarnos en la lista que hemos publicado arriba.

La puerta está siempre abierta a nuevas incorporaciones. Tenemos, por ejemplo, solo una constructora y nos gustaría añadir alguna otra no española (por aquello de diversificar). Tres cuartos de lo mismo con las de infraestructuras. No podemos, ni debemos, ser inflexibles con el número de empresas. Los tiempos cambian y las empresas también.

¿Cómo veis nuestra Cartera Modelo? ¿Qué cambios haríais? Y vosotros…¿tenéis Cartera Modelo? ¿Se parece a la nuestra?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo con tus amigos y conocidos utilizando los botones para ello. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

Buenas! en instagram he visto que sacáis Mapfre, entre otras.

Podríais actualizar esta lista por favor? sería interesante ver los cambios. Gracias!

Buenas Dani,

Tienes la cartera actualizada al segundo aquí: https://www.invirtiendopocoapoco.com/cartera/

Un saludo!