Hoy vamos a ver cómo meter la venta de acciones en la declaración de la renta.

Meter la venta de acciones en la declaración es algo que prácticamente todo inversor tendrá que hacer varias veces a lo largo de su vida inversora. Es una tarea muy sencilla. Si no lo has hecho nunca o necesitas recordarlo, tranquil@ que nosotros te mostramos cómo hacerlo.

Como ya sabemos todos a estas alturas, estamos en plena campaña de la Declaración de la Renta. Por estas fechas son habituales los nervios y las dudas sobre si lo que estamos haciendo está bien o mal.

Aunque lo normal en un buy&hold es no vender nunca, es probable que a lo largo de nuestra vida inversora nos veamos en la necesidad de ello. Ya sea por que la empresa deje de cotizar tras una OPA (Abertis), porque se pierda la confianza en la empresa (OHL) o porque haya un traspaso de cartera de por medio, entre cualquier otro motivo.

En este caso, ya sea con ganancias (plusvalías) o pérdidas (minusvalías), hay que declarar la operación.

Actualizado a 13 de Abril de 2023

Si nuestro artículo te parece de ayuda y te ahorra tiempo y dinero, puedes invitarnos a un café para agradecérnoslo y motivarnos para seguir haciendo este tipo de artículos en el futuro :). ¡¡Gracias!!

¿Qué vamos a ver?

Consideraciones previas

Aunque meter la venta de acciones en la declaración es bastante fácil, hay que tener claro una serie de conceptos básicos antes de empezar:

- Si ves capturas de pantalla en las que aparecen años anteriores (2018, 2019…) es debido a que esas pantallas no han cambiado desde entonces por lo que hemos decidido no actualizarlas para poder tener el artículo listo lo antes posible. Hazte a la idea que pone el año en el que estás leyendo el tutorial y listo.

- Da igual si las acciones las compraste el mismo año que las vendiste, 2 años antes o 5. Se tienen que introducir en la declaración de la renta del año en que se vendieron.

- Se aplica siempre el método FIFO, independientemente de si tenemos 1 broker o 25. Las primeras que se venden, son las primeras que se compraron aunque fuera en otro broker.

- Da igual que tengas un broker español o extranjero, ante una venta el broker no te retendrá nada, por lo tanto hay que incorporar esta operación al borrador.

- Las minusvalías se pueden compensar con las plusvalías durante 4 años a contar desde el año que se generaron.

- No se pueden compensar minusvalías si se ha incumplido la regla de los 2 meses (un año en algunos mercados extranjeros), pero se tienen que meter en la declaración igualmente.

- Las comisiones se incluyen:

- Se suman a la compra

- Se restan en la venta

Al lío.

Antes de empezar

Antes de comenzar, un pequeño truco para movernos más rápida y cómodamente por las diferentes páginas dentro del borrador. Si hacemos click sobre alguno de los dos números de la barra de navegación (en el 50 o 54 en esta captura):

Se nos abrirá una ventana como esta:

Metemos el número de página a la que queramos ir y pinchamos en Aceptar. El programa nos llevará directamente a esa página sin tener que andar pinchando en las flechas de anterior o siguiente. Esto nos ahorrará tiempo ya que nosotros siempre damos el número de página al que tenemos que ir a introducir datos.

Ahora sí, tras este pequeño pero muy útil truquillo, comenzamos.

Cómo meter la venta de acciones en la declaración de la renta

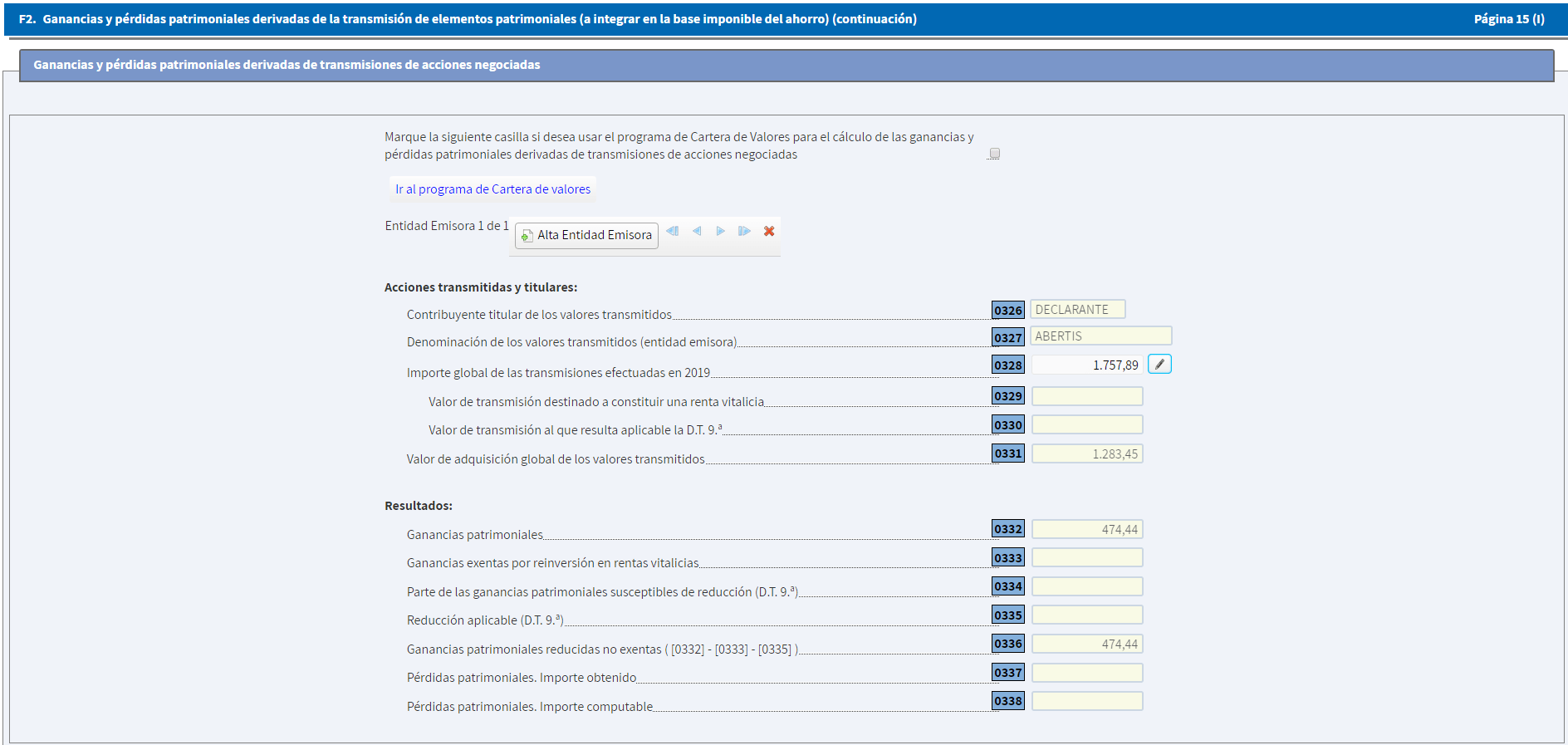

Para encontrar la casilla encargada de esto tenemos que irnos a la página 16 del borrador (Nota: cuando hablamos de página nos referimos a la que está en el centro de la imagen en la barra de arriba (16/54), no el texto de la derecha en la barra azul (Página 14). Eso será así para todo el artículo), sección F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación), subsección Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas.

En dicha sección, tenemos la casilla 0328, Importe global de las transmisiones efectuadas en 2022.

Pinchamos en el lápiz y se nos abrirá esta ventana:

Aquí tenemos que fijarnos principalmente en 3 campos:

- Entidad Emisora: el nombre de la empresa cuyas acciones vendimos.

- Valor de transmisión: el importe obtenido con la venta (comisiones descontadas).

- Valor de adquisición: el importe de compra (comisiones incluidas).

Existe un cuarto apartado, el de No imputación de pérdidas por recompra de valores homogéneos. Esta casilla habría que marcarla si hemos incumplido la regla de los 2 meses en la operación que estamos introduciendo. Importante: Aunque no puedas compensarte las pérdidas por haber incumplido la regla, hay que declarar la operación igualmente. No te preocupes, porque podremos compensar esas minusvalías en cuanto vendamos ese paquete de acciones en sucesivos años.

Veámoslo con un ejemplo, que es más sencillo.

Ejemplo venta en Euros

En este caso vamos a utilizar un caso real. El de la venta obligada de Abertis.

- Compramos 95 acciones de Abertis a 13,40€, por las que pagamos 10€ de comisiones.

- Vendimos esas 95 acciones a 18,60€ pagando una comisión de 9,11€.

¿Cómo meter estos datos en la declaración?

Lo primero es calcular los valores de adquisición y transmisión.

- Valor de adquisición (lo que pagamos por las acciones): 95*13,40 = 1273,45 + 10 = 1.283,45€

- Valor de transmisión (lo que obtuvimos por la venta): 95*18,6 = 1.767 – 9,11 = 1.757,89€

Una vez hechos los cálculos (bastante simples, la verdad), los metemos en el borrador:

- Entidad Emisora: Abertis

- Valor de transmisión: 1.757,89

- Valor de adquisición: 1.283,45

En este caso, al haber tenido una plusvalía, no tenemos que marcar la casilla «No imputación de pérdidas por recompra de valores homogéneos». Solo habría que marcarla si obtenemos una minusvalía y hemos incumplido la regla de los 2 meses.

Y ya está.

Al darle a Aceptar veremos que la ventana emergente se ha cerrado y ahora vemos dicha información reflejada en el borrador tal que así:

Como vemos, la información ha sido añadida correctamente y el programa nos ha calculado automáticamente las plusvalías. Si hubiéramos obtenido minusvalías, aparecerían en la casilla 0337.

Ejemplo venta en otras divisas

Cuando la venta de acciones se produce en otra divisa diferente al Euro, tan solo tenemos que hacer un paso previo a lo ya expuesto aquí, y es pasar el Valor de Adquisición y de Transmisión a Euros cogiendo el tipo de cambio del día en que compramos y vendimos las acciones.

Por ejemplo, supongamos que:

- Compramos 49 acciones de Disney a 100$, por las que pagamos 1$ de comisiones.

- Vendimos esas 49 acciones a 112$ pagando una comisión de 1$

- El tipo de cambio Euro/Dólar el día de la compra fue de 0,9€

- El tipo de cambio Euro/Dólar el día de la venta fue de 0,86€

¿Cómo meter estos datos en la declaración?

Lo primero es calcular los valores de adquisición y transmisión.

- Valor de adquisición (lo que pagamos por las acciones): 49*100 = 4.900$ + 1 = 4.901$

- Valor de transmisión (lo que obtuvimos por la venta): 49*112 = 5.488- 1 = 5.487$

Ahora lo que tenemos que hacer es pasar esos importes a Euros cogiendo el tipo de cambio oficial del día (en el ejemplo nos hemos inventado el tipo de cambio, pero habría que coger el oficial. Bien el que nos proporciona nuestro broker (nosotros siempre preferimos este porque si Hacienda te pide explicaciones, siempre podrás demostrar lo que dices dándole un documento oficial de tu broker) o bien el que se publique en el BOE o BCE):

- Valor de adquisición: 4.901*0,9 = 4.410,9€

- Valor de transmisión: 5.487*0,86 = 4.718,82€

Estos son los valores que tenemos que meter en nuestra declaración. No los que nos daban en Dólares.

Los meteríamos en el borrador tal que así:

- Entidad Emisora: Disney

- Valor de transmisión: 4.718,82

- Valor de adquisición: 4.410,9

En este caso hemos generado una plusvalía, pero no tenemos que calcularla si no queremos, ya que el programa se encarga de hacerlo automáticamente.

Este ejemplo vale para cualquier divisa que quieras. Solo hay que coger el tipo de cambio oficial con respecto al Euro el día en que hagas las operaciones (compra y venta).

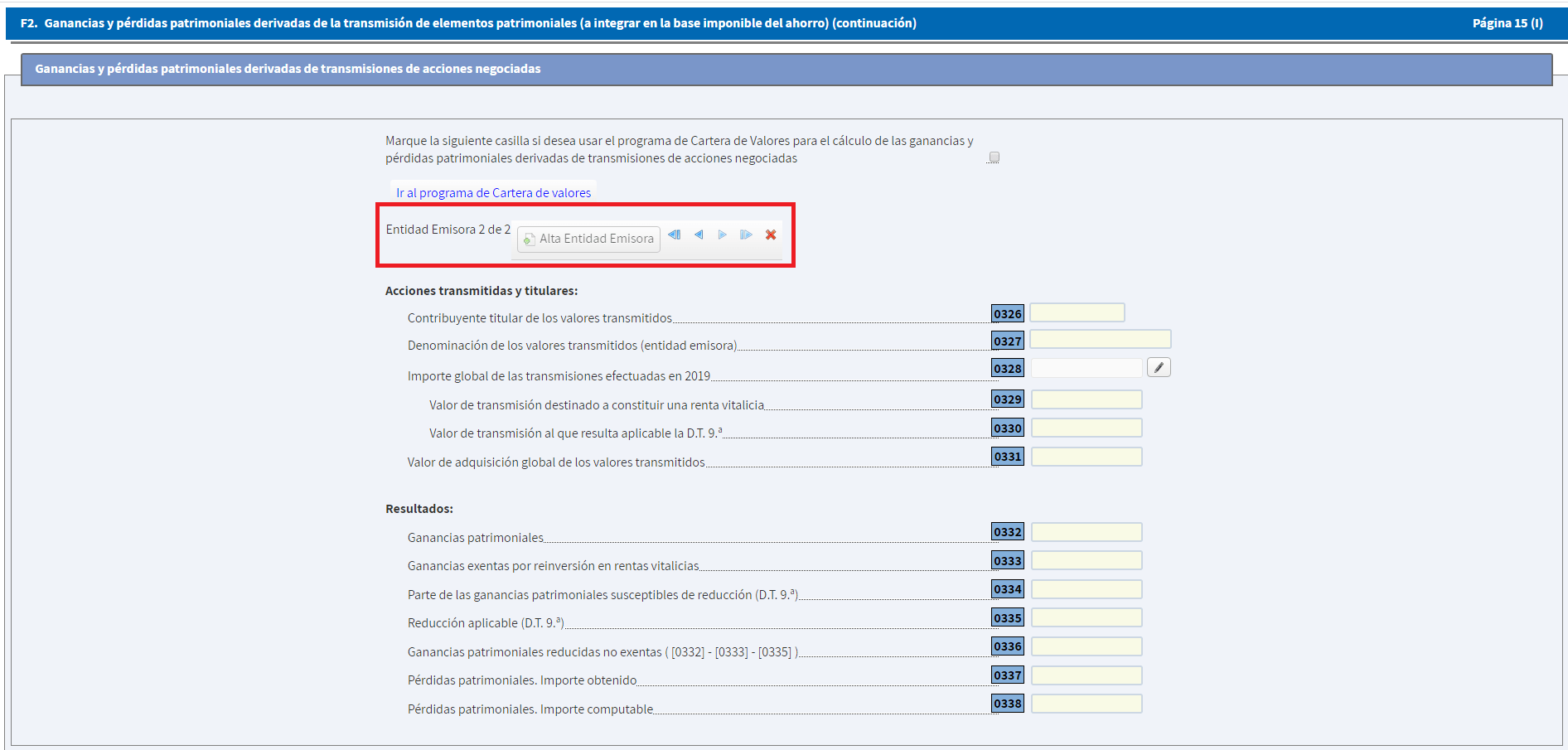

Metiendo más de una operación

¿Qué pasa si he hecho más de una operación de venta este año? Pues tan sencillo como pinchar en el botón que dice Alta Entidad Emisora. Esto nos permitirá añadir tantas operaciones como necesitemos.

Al pinchar en veremos algo así:

Como podemos ver, es muy parecida a la primera imagen del artículo con la salvedad de que ahora estamos en la Entidad Emisora 2 de 2 y podemos usar las flechas para movernos entre las diferentes Entidades Emisoras. Además, si hemos creado esta Entidad por error, podemos eliminarla pinchando en la X roja.

También podemos observar que hasta que no hayamos rellenado esta Entidad Emisora, no podremos crear otra.

El proceso de introducción es el mismo que hemos explicado en el apartado anterior. No hay diferencias.

¿Tengo que meter las operaciones por separado si he hecho más de una venta en una misma empresa?

No, puedes agruparlas en una misma Entidad Emisora sumando los valores de adquisición y transmisión siempre y cuando sean del mismo tipo. Lo explicamos.

Imaginemos el siguiente escenario:

- Compramos 100 IBE el 1 de Enero.

- Vendemos las 100 IBE el 2 de Marzo con ganancias.

- Compramos las 100 IBE el 3 de Marzo.

- Vendemos las 100 IBE el 4 de Junio con pérdidas.

- Compramos las 100 IBE el 5 de Septiembre.

- Vendemos las 100 IBE el 6 Octubre con pérdidas.

- Compramos las 100 IBE el 1 de Noviembre.

En este ejemplo sencillo para que se vea claro, podríamos agrupar las 4 operaciones en naranja pero debemos introducir por separado la operación en azul ya que hemos incumplido la regla de los 2 meses comprando el 1 de Noviembre. Por tanto, para esta última operación deberemos marcar la casilla «No imputación de pérdidas por recompra de valores homogéneos«.

Compensar plusvalías con minusvalías

Como ya hemos comentado, las minusvalías se pueden compensar con las plusvalías para rebajar la carga fiscal. Ampliando un poco más la información tenemos:

- Las minusvalías se compensan primero con las plusvalías generadas ese mismo año.

- Si una vez compensadas con las plusvalías, siguen existiendo minusvalías, se podrán compensar hasta un 25% de lo retenido por dividendos o intereses (o cualquier rendimiento del capital mobiliario).

- Si aún así siguen quedando minusvalías, éstas se podrán compensar durante los próximos 4 años.

Cómo hemos visto en el ejemplo, no nos tenemos que preocupar de calcular la plusvalía o minusvalía, así como la cantidad resultante si pudiéramos compensar, o la cantidad compensada con dividendos o otros rendimientos del capital mobiliario. Esto lo hace el programa automáticamente. Solo tenemos que indicarle «cuatro» parámetros de entrada muy sencillos de calcular.

Cómo mirar las minusvalías pendientes de compensar

Si solo hemos generado plusvalías o tras aplicar todas las compensaciones descritas en el apartado anterior seguimos teniendo plusvalías, entonces se pueden compensar con las minusvalías generadas durante los 4 años anteriores.

Hay que tener cuidado con esto porque aunque Hacienda parece que últimamente aporta esta información automáticamente de declaraciones anteriores, tenemos que ser nosotros los que llevemos un control de si tenemos algo pendiente de compensar para evitar perder unos euros por el camino.

Este año lo han escondido muuuy bien (y no nos extraña…). Pero si ellos son listos, más lo somos nosotros y hemos dado con ello.

Para ver lo que nos queda pendiente de compensar nos tenemos que ir a la página 24 del borrador, sección H. Base imponible general y base imponible del ahorro -> Base imponible del ahorro (segunda sección):

Y abajo del todo hay un botón que dice Más info:

En la venta que se nos abre, nos vamos a la primera sub-sección: Saldos negativos de ganancias y pérdidas patrimoniales pendientes de compensar en los ejercicios siguientes.

Las casillas a mirar son las que hemos marcado en rojo: 1263, 1266, 1269 y 1270 (Pendiente de aplicación en ejercicios futuros).

Cómo introducir las minusvalías pendientes de compensar de otros años

Ya hemos visto cómo obtener las minusvalías pendientes de compensar, si las tenemos. Ahora solo nos faltaría meterlas en el borrador si aplica (es decir, si tenemos plusvalías globales este año). Para ello, nos vamos la página 24 del borrador, sección H. Base imponible general y base imponible del ahorro:

En esa página, debemos irnos como hacia la mitad. A la subsección llamada Base imponible del ahorro. En ella veremos las casillas correspondientes:

Dichas casillas son la 0439, 0440, 0441 y 0442.

Meter los datos aquí es muy sencillo. Pinchamos en el lápiz (da igual en el que pinchemos, la ventana que se abre es la misma para todos):

¿Cómo metemos los datos aquí?

Las minusvalías que tenemos pendiente de compensar de otros años. Aseguraos bien de meter la minusvalía en el año correspondiente.

No hace falta que nosotros hagamos los cálculos, solo tenemos que proveer la cantidad total pendiente de compensar, y el programa se encarga de todo.

Cómo meter las minusvalías bloqueadas por la regla de los 2 meses

Cuando incumples la regla de los 2 meses (1 año en algunas extranjeras), debes marcar la casilla de «No imputación de pérdidas por recompra de valores homogéneos» como ya hemos comentado. En este caso, esa pérdida bloqueada no se refleja en ningún sitio en la declaración. Tienes que llevar el control de las minusvalías tú mismo. El año en que desbloquees esas pérdidas podrás meterlas en la declaración.

Para ello hay que irse a la página 21 -> F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro)(continuación):

Aquí nos vamos a la sección Imputación a 2022 (o año de presentación) de ganancias y pérdidas patrimoniales derivadas de transmisiones efectuadas en ejercicios anteriores, y las metemos en la casilla 0395 – Importe de la pérdida patrimonial que procede imputar a 2022 (o año de presentación).

Despedida

Meter la venta de acciones en la declaración es una tarea muy sencilla. Una vez más, lo más «complicado» es llevar un control de lo que se ha hecho durante el año. Para un buy&hold no deberían ser demasiadas operaciones de venta al año (por no decir ninguna), por tanto es una tarea que nos debería llevar muy poco tiempo.

Y vosotros…¿Tenéis muchas operaciones de venta? ¿Sabíais cómo introducirlas? ¿Os ha parecido sencillo? ¿Hemos cometido algún error? Si es así, por favor no dudes en dejarnos un comentario con el fallo para poder corregir el artículo.

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario.

Por último, si nuestro artículo te ha parecido de ayuda y te ha ahorrado tiempo y dinero, puedes invitarnos a un café para agradecérnoslo y motivarnos para seguir haciendo este tipo de artículos en el futuro :). ¡¡Gracias!!

Poco a Poco…

Tal vez es hilar muy fino, pero sobre las comisiones. Supongamos que vendemos acciones parcialmente, y queremos calcular el valor de adquisición.

Si compramos en su momento 90 participaciones, con 10€ de comisiones, y luego vendemos solo 20. las comisiones que habría que sumar al valor de adquisición serían el % correspondiente a 20 participaciones, o cómo va? (en el ejemplo, 2,22€) gracias!

Buenas Pepe,

Para eso está el Precio Medio de Compra.

Ejemplo:

Compras 100 acciones a 1€ pagando 10€ de comisión.

Dinero total pagado = 100×1 = 1000 + 10 = 1010€.

PMC = 1010€ / 100 acciones = 10,1€

Si vendes 20 acciones, tendrás que poner como valor de adquisición: 20×10,1 = 202€

Un saludo!!

En la renta 2020, creo que ha sido el primer año que incorporan un apartado para la venta de acciones, cartera de valores, en este caso es igual que vuestro ejemplo, pero de una forma más directa, pero mi pregunta es…sólo hay que introducir tus ventas o también hay que incorporar las compras para ir creando tu cartera y que Hacienda las conozca.

Respecto al formulario D6, no se si en alguna de vuestras entradas habéis hablado de él, yo tengo que presentarlo este año, ya que el pasado no tenía constancia de él.

Gracias y segur así.

Buenas Miguel,

Desconocemos como funciona la cartera de valores, nunca la usamos.

En cuanto al D6, algo hemos hablado, sí: https://www.invirtiendopocoapoco.com/modelo-d6/

Un saludo!!

Lo primero mil gracias por esta página y estos posts, la verdad que on increíbles y súper útiles!

Mi duda es referente a las minusvalías pendientes de compensar de ejercicios anteriores:

En la casillas 1267 y 1268 (correspondientes al ejercicio 2019) me aparecen 363€ y el resto de años vacío.

A priori, según mis cuentas, debería de tener minusvalías de 1052€ euros pendientes de compensar del ejercicio 2019 por lo que no me queda claro si en la casilla 0442 hay que hacer un copy/paste de las casillas 1267/1268 o si precisamente está para añadir cantidades que por algún motivo no aparecen en el borrador (aunque entiendo que deberían…).

Mil gracias de antemano!!

Buenas tardes, gracias por publicar la guía. Tengo una duda sobre la regla de los dos meses.

1-Aunque hagas recompras y alguna con pérdidas, si vendes todas las acciones en ese mismo ejercicio, se compensan esas pérdidas?

2-O se deben de compensar esas pérdidas en ejercicios siguientes con el total de las ganancias obtenidas en los 4 ejercicios siguientes aunque sean de otros valores. o sea lo de la pág 19?

Buenas Fco,

Te refieres a incumplir la regla de los 2 meses a principio de año, por ejemplo, pero venderlas sin incumplirla a finales? Si es así, todo va en ese mismo ejercicio. Si no, en el que «liberes» esas acciones.

Un saludo!!

Hola,

Estoy un poco confuso con este articulo ya que se contradice con otro que teneis publicado sobre llevar un saldo de divisas fifo.

Tengo entendido que si vendes unas acciones $ con plusvalia, esta plusvalia se asimila a una compra de $ por importe de la plusvalia.

La plusvalia (o minusvalia) de divisa se declara cuando se VENDEla divisa. Como cualquier activo financiero, las riendas con hacienda se declaran con las ventas.

Siguiendo por este hilo, yo puedo vender acciones de una empresa americzna con plusvalias y no pasar esos dolares a euroz, por lo que tengo que declarar solo la plusvalia por la variacion del precio de la accion (pero no de la divisa).

Segun lo que exponeis, vosotros al pasar los importes a euros con cada tipo de cambio de compra y venta, estais teniendo en cuenta pkusv/minus de divisa que no hay que declarar..

No sé si me explico.

Unsaludo!

Buenas Antonio,

¿Por qué crees que se contradice? Cuando vendes en otra divisa tienes 2 operaciones. Por un lado la de en euros que es la que tienes que declarar (como ponemos en el ejemplo), y por otro la de los dólares que tendrás que controlar con el FIFO si no vendes esos dólares obtenidos.

Tú mismo lo estás diciendo tu quinto párrafo.

Un saludo!

Porque no estas aislando el efecto divisa para solo tributar por la variacion del precio.

Si coges el t/c de compra y venta, estas incluyendo la posible plusvalia o minusvalia de la divisa tambien. Estarias mezclando dos conceptos (variacion del precio y de la divisa a la vez).

Para aislar el efecto divisa, yo cojo el (P Venta $ – P adq $) * t/c del dia de la venta. Las ganancias por divisa las tributo a medida que voy vendiendo dolares segun el saldo fifo de $ que llevo contabilizado. Esta seria la manera de aislar los dos conceptos y no mezclarlos

Si tú crees que es la manera correcta de hacerlo, adelante 🙂

Con esto ni Hacienda se aclara (o quiere aclararse), así que hay que hacer las cosas como uno pueda dormir tranquilo por las noches.

Un saludo!!

Hola! haciendo la declaracion hice una compra de prim en ing y me la hicieron en dos tramos con sus ventas y compras de nuevo. tengo que ponerlo en la declaracion por separado? no se podrian sumar como una compra solamente?

muchas gracias y gran labor que haceis por compartirlos. grandes ipp

¡Muchas gracias taratek! 🙂

No entiendo lo de «con sus ventas y compras». Compraste y vendiste o solo compraste?

Un saludo!!

hola! las compras fueron en dos tramos y la venta fue un error mio con el ordenador aunque no estoy seguro. aparece reflejado en los datos fiscales del borrador ….

gracias de nuevo!

En ese caso sí que puedes sumarlo todo y poner una sola operación.

Un saludo!!

Problema con el NIF internacional:

He operado unas acciones de fuera de España con Degiro y el NIF que me facilitan es extranjero por lo que hacienda lo rechaza como «no válido» y Degiro sólo me dice que pregunte a mi asesor, como si yo lo tuviera.

¿Podeis decirme como relleno los datos en acciones internacionales?

Si me lo aclarais teneis el café y los croisanes.

Buenas Luis,

Para qué necesitas/quieres el NIF internacional?

Un saludo!

Luis, si estás utilizando «Cartera de Valores» de la Agencia Tributaria, puedes introducir NIF o ISIN. Puedes encontrar el ISIN aquí -> https://www.isin.org/

Buenos días!!

La guía es espectacular y muchas gracias por ayudarnos a todos con estas cosas jeje.

Respecto a cómo gestionar la divisa, he visto en otros foros que Hacienda publicó el verano pasado una consulta sobre este tema (V2422-20). ¿La conocíais? Es que al leerla, según entiendo, la gestión de la divisa es diferente a lo que la misma Hacienda había explicado hasta ahora, ¿no?.

Buenas José Luis,

¡Muchas gracias! 🙂

No la conozco, no. Le echaremos un ojo, gracias.

Un saludo!!

Buenas!!,

Me uno a las felicitaciones por vuestro gran trabajo de recopilación y explicación que nos ayuda a todos muchísimo.

Sobre lo que comenta Jose Luis de la consulta vinculante V2422-20 estoy de acuerdo con el, esto cambia la forma de tratar las operaciones con divisas tal y como las habéis descrito hasta ahora. ¿que opinión tenéis sobre esta consulta?

Saludos!!

Buenas Enrique,

La misma que antes de saber la existencia de esa consulta: que no hay consenso ni opción única.

Un saludo!!

Muchas gracias por compartir esta información, se olvida de año a año.

Una pregunta que no se en que entrada del blog meter.

Los ingresos de AdSense donde carajo se meten?

No es que sean muchos pero no quiero que me reclamen nada.

Un saludo .

Buenas Carlos,

Échale un ojo a esto: https://www.elabogadodigital.com/fiscalidad-de-google-adsense/

Un saludo!!

Muchas gracias

Magnífico artículo al que recurro cada año.

Al meter cada operación de venta me pregunta algo así como que si quiero que se pongan los mismos datos de esa venta en la otra persona declarante (tengo cuenta del broker conjunta con mi pareja y hacemos declaración conjunta). No recuerdo esa pregunta en años anteriores. Se responde que sí o estoy duplicando datos ya sean ganancias o pérdidas.

Gracias por vuestro esfuerzo

Buenas Santi,

¡Muchas gracias! 🙂

Dale a sí. Te rellenará automáticamente los datos de tu pareja. Ahorras tiempo.

Un saludo!!

Pero en suma de ganancias patrimoniales (poniendo números redondos) y suponiendo que he ganado 2000 me pone 4000 al hacerlo conjunto y yo no he ganado 4000 sino 2000. No lo entiendo porque me lo duplica. Ojalá fuera real