Se nos acaba de ir el primer año completo del Blog, el segundo completo desde que empezamos esta bonita y apasionante aventura, y toca ver cómo lo hemos hecho. Aquí os dejamos el primero resumen anual del Blog, el resumen del año 2017.

¿Qué vamos a ver?

Revisión de objetivos

Lo primero es ver si hemos cumplido con los objetivos marcados.

- Aumentar el colchón de seguridad en al menos un 25%: Conseguido. Nuestro colchón de imprevistos se ha visto incrementado en un 47,46%. Simplemente espectacular.

- Pagar el coche en el primer cuatrimestre del año: Conseguido. En Marzo cancelamos la financiación y nos ahorramos más de 2.000€ en intereses.

- Reducir gastos en al menos un 20%: Difícil de estimar ya que empezamos en Junio de 2016 a apuntar cada uno de los gastos, por tanto solo podemos comparar con el segundo semestre y extrapolarlo a todo el año sería falsear los datos, así que lo dejamos para el año que viene, que sí podremos calcularlo.

- Obtener al menos 150€ netos al mes en dividendos (1.800€ al año): No conseguido. Nos hemos quedado cerca, pero no ha podido ser. Hablaremos largo y tendido de los dividendos más abajo.

- Solucionar de una vez el problema de las carteras: Conseguido. Tras nuestra travesía en el desierto de DeGiro, por fin solucionamos el lío con las carteras. La cartera de I’LL para españolas sin scrip dividends en Self Bank, mi cartera para españolas sin y con scrip dividend en ING y la conjunta para extranjeras en Interactive Brokers.

- Seguir formándonos: Conseguido. La formación es continua. Entre el foro, blogs, libros y el preparar los artículos del blog, no paramos de aprender y afianzar conceptos.

- Obtener al menos unos 60€ al mes con ingresos extra (720€ al año): Conseguido. Allá por el mes de Julio alcanzamos este objetivo. La cifra final se ha situado en 773,09€ (64,42€ al mes). Parece una tontería, pero los artículos muertos de risa y cogiendo polvo en un cajón han pagado el seguro médico completo de I’LL y 6 meses de Internet…

- Comprar al menos 2 empresas en otras divisas: Conseguido. 2017 ha sido el año de nuestra expansión internacional: GE, ADM, IBM y OHI en dólares y NG y GSK en libras han sido las compras en divisa distinta al Euro de 2017.

- Invertir al menos 15.000€: Conseguido. Este año hemos invertido algo más de 17.000€, lo que supone un 14,15% más que el objetivo marcado. Mejor no calculo lo que hubiéramos invertido si no tuviéramos que haber pagado el coche a principio de año…

- Diseñar una estrategia de medio plazo: No conseguido. Tampoco lo hemos buscado. Creemos que aún es demasiado pronto para plantearse una estrategia así. Primero queríamos consolidar la actual. Sí nos ha servido para perfeccionar la de largo: compras mensuales a lo más barato de nuestro radar. Sin andar detrás de los precios. Casi sin pensar. Sin sentimientos. Como una máquina.

2017 ha sido un muy buen año en cuanto a objetivos pese a no conseguir 2 de ellos. También es cierto que el de los dividendos no fue demasiado adecuado, ya que no es algo que dependa exclusivamente de nosotros. Creo que podríamos haberlo conseguido si hubiéramos cogido la pasta en cada scrip y probablemente ese fue nuestro fallo al ponerlo, el haber contado con el dinero de los scrips.

El de la estrategia de medio plazo, era fácilmente alcanzable pero decidimos dejarlo para más adelante.

Especialmente contentos y orgullosos con el de inversión, colchón y pago del coche. Han sido muy ambiciosos y nos han obligado a dar lo mejor.

Ahorro

El ahorro de este año 2017 ha sido, simplemente, espectacular.

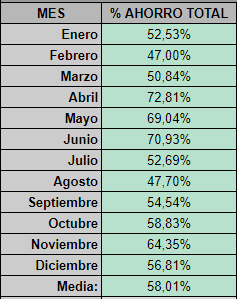

El ahorro medio anual ha sido del 58,01%, siendo todos los meses menos 2, superior al 50%. Mención especial para Abril y Junio, en los que el ahorro superó el 70%, con Mayo rozando ese porcentaje. Curiosamente aunque no es casual, el ahorro tan bueno de esos 3 meses no viene por unos mayores ingresos, sino por unos menores gastos. Y es que lo decimos a menudo, la base de todo es el ahorro.

Ingresos

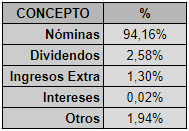

Los ingresos se han repartido de la siguiente manera:

Hablamos siempre de cantidades netas salvo que se indique lo contrario.

Como se puede observar, las nóminas suponen más del 94%. Aunque es un número alto, tenemos que recordar que ese dato, hace poco más de 2 años era del 100%. Los dividendos ya suponen el 2,58% de nuestros ingresos anuales. Este es el dato importante y el que tenemos que vigilar y comparar año a año. Lo ideal es que crezca todos los años. Aunque también es cierto que lo «normal» es que los sueldos también crezcan (al menos el IPC), así que habrá que ir viendo y evaluando.

Los ingresos extra han supuesto el 1,30% de los ingresos. Por ingresos extra entendemos los ingresos obtenidos por Wallapop y BlaBlaCar.

Lo intereses los hemos puesto para que se pueda comparar lo que nos ha dado una cuenta remunerada contra lo que nos ha dado los dividendos, pero vamos, el dato es anecdótico.

Otros son todos los ingresos recibidos por promociones tipo plan amigo de ING, COINC o Self Bank, devoluciones por compras a través del club de ahorradores de COINC, declaración de la Renta…Esos han supuesto un 1,94%, que tampoco está nada mal.

La verdad es que estamos muy contentos con los ingresos de este 2017, si bien nos gustaría que estuvieran distribuidos de otra manera, pero para eso hemos iniciado este proyecto vital. No pararemos hasta conseguirlo, porque antes o después, lo conseguiremos.

Gastos

El gasto este año ha estado muy controlado no superando nunca el 53% de los ingresos mensuales (solo 2 meses por encima del 50%). Lo cual es increíble. Vivir bien sin privarnos de nada y encima ahorrar más de la mitad de tus ingresos, es espectacular.

No vamos a poner la lista entera de gastos porque es muy extensa, pero sí vamos a comentar algunos:

- Alquiler: ha supuesto el 11,62% de nuestros INGRESOS anuales. Lo hemos rebajado un 15,91% con respecto al del año anterior. Si lo comparamos con el total de gastos, supone el 26,80%. Evidentemente es el gasto más grande que tenemos pero el habernos mudado en Febrero a una casa con alquiler más barato se ha notado.

- Belleza: 1,41% de nuestros INGRESOS anuales. Por belleza entendemos todo lo relacionado a peluquería, uñas, láser, maquillaje…Puede parecer poco, pero si lo prorrateamos al mes, es un buen pico… Si lo comparamos con el gasto total, supone el 2,62%.

- Cine: 0,21% sobre los ingresos totales, 0,5% sobre los gastos. Nos encanta el cine y raro es el mes que no vamos al menos una o dos veces.

- Comidas/cenas fuera: 2,08% de las ingresos y el 4,8% de los gastos. Qué os vamos a decir, disfrutamos comiendo xD.

- Espectáculos: 1,77% sobre ingresos, 4,08% sobre gastos. Una de nuestras máximas es disfrutar del camino: monólogos, conciertos, eventos deportivos, teatro…Asistimos a muchos de estos a lo largo del año.

- Internet: 0,54% sobre ingresos, 1,24% sobre gastos. Ya hemos comentado muchas veces que una de las partidas en las que se puede ahorrar bastante es en el gasto de Internet en casa. Fijaros que un gasto básico como este es muy inferior a lo que gastamos en belleza, espectáculos o comidas fuera.

- Comida (supermercados): 4,95% sobre ingresos, 11,79% sobre gastos.

- Factura del agua: 0,41% sobre ingresos, 0,95% sobre gastos.

- Factura de la luz: 0,60% sobre ingresos, 1,39% sobre gastos.

- Seguros: 2,01% sobre ingresos, 4,64% sobre gastos. Seguros tenemos solo el del coche y el seguro médico de I’LL.

En general estamos muy contentos con los gastos. Hay algunos que sin duda se pueden mejorar pero hay otros en los que no estamos dispuestos a ceder. Siempre decimos lo de disfrutar del camino, y no lo hacemos de cara a la galería, es una realidad. En 2018 seguiremos gastando en ocio, viajes, espectáculos, comidas fuera, cine, belleza…Siempre con cabeza y responsabilidad, por supuesto. Lo fundamental es no gastar al mes más de lo que se ingresa, y como hemos visto, ese no es nuestro caso. Con una tasa de ahorro medio del 58%, nos podemos permitir algún que otro capricho :).

Dividendos

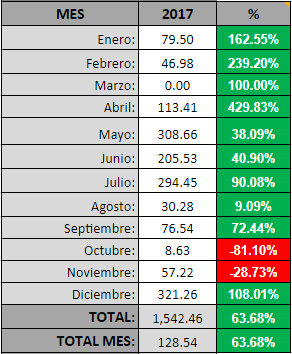

Segundo año completo en bolsa, por lo que, por primera vez, hemos podido comparar datos. Este ha sido el resumen de dividendos. Hablamos siempre de cantidades netas:

La columna porcentaje hace referencia al año anterior. Es decir, todos los meses menos Octubre y Noviembre, hemos cobrado más que el año anterior. En el cómputo global se puede observar que hemos cobrado un 63,68% más que el año pasado. Un total de 1.542,46€. Unos casi 130€ al mes. Para que os hagáis una idea y podáis ponerlo en perspectiva, el coste anual del seguro médico de I’LL y 6 meses de Internet no llegan a 130€… Esto quiere decir que, sin hacer absolutamente nada de esfuerzo, I’LL está médicamente cubierta (y muy bien cubierta) y tenemos 6 meses de Internet «gratis».

Hemos dudado muchísimo si poner los datos o no. Sin embargo nos hemos dado cuenta que a la gente de nuestro entorno a la que le hablamos de invertir en bolsa, se le llega mejor con datos reales. Cuando les hablas de cantidades, es cuando empiezan a escucharte de verdad. Además la idea de este blog es mostrar al mundo nuestra experiencia invirtiendo en bolsa e intentar extender dicha práctica entre la gente para que cada vez más le pierdan el miedo y mejoren su vida. Creemos que dando este tipo de datos puede ayudar a concienciar a la gente y hacer que cada vez más se interese por la inversión en bolsa a largo plazo. Si una pareja normal y corriente como nosotros puede llegar a la IF disfrutando del camino, ellos también pueden.

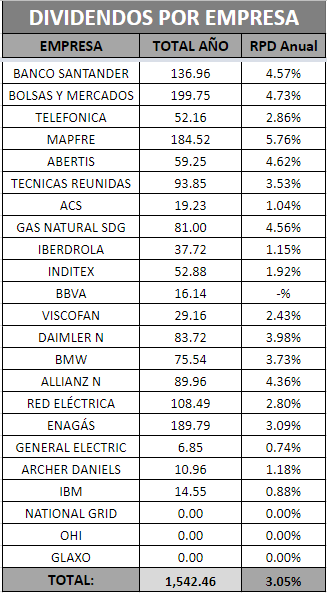

Si miramos los dividendos por empresa:

Hay que tener en cuenta que en los scrips hemos elegido en todos acciones nuevas, por eso las rentabilidades de ACS e Iberdrola, por ejemplo.

Hay que tener en cuenta que en los scrips hemos elegido en todos acciones nuevas, por eso las rentabilidades de ACS e Iberdrola, por ejemplo.

Movimientos

Este año ha habido bastantes movimientos bursátiles pese a que el primer trimestre del año no invertimos prácticamente nada para quitarnos la deuda del coche.

Ventas

Este año hemos realizado 3 ventas.

- OHL: decidimos vender la constructora por ser una inversión nefasta. Aprovechamos para cumplir así con la operación semestral obligatoria en ING.

- BBVA: en Agosto vendimos BBVA con plusvalías para cumplir con la operación obligatoria del segundo semestre en ING. Aprovechamos para compensar con las minusvalías generadas tras la venta de OHL.

- Red Eléctrica: vendida también en Agosto, esta vez en DeGiro y con un fin bastante distinto a las otras dos ventas. Era la última empresa en DeGiro y queríamos cerrar la cuenta. Vendimos con minusvalías, esperamos 2 meses para poder compensar las pérdidas y recompramos en Self Bank. De este modo pudimos cerrar la cuenta en DeGiro.

Compras

Sin duda bastante más compras que ventas. Qué sorpresa…¿verdad? En total han sido 16 entre acciones y derechos.

- Derechos de Iberdrola en sus scrips de Enero y Julio: como de costumbre, aprovechamos para ampliar la eléctrica con bajas comisiones en sus scrips.

- Derechos de ACS en sus scrips de Enero y Junio: lo mismo que hacemos con IBE, hacemos con ACS.

- Derechos de BBVA en su scrip de Abril: decimos coger las acciones para bajar el precio medio de compra y poder vender con mejores plusvalías.

- Enagás: hemos pasado de no tener nada a completar la posición en 3 compras. Las utilities han sido bastante castigadas este año y hemos aprovechado para cargar bien de este sector.

- Red Eléctrica: además de la operación ya comentada, hicimos otra compra en Abril.

- General Electric: por fin llegó nuestra expansión internacional. Compra parcial en GE antes del recorte de su dividendo. Media posición normal, así que no estamos nada preocupados con la caída posterior.

- Archer Daniels Midland: media posición también, como con GE. Decidimos dividir la compra mensual de ese mes entre estas dos.

- IBM: gran precio el de la tecnológica. Desde entonces verde que te quiero verde.

- National Grid: primera compra en Libras. Otra utility castigada en exceso.

- OHI: altísima RPD en un sector muy habitual, el inmobiliario.

- GlaxoSmithKline: última compra del año. La farmacéutica se unía a nuestra modesta cartera.

Cartera

Podéis consultar nuestra cartera en su propia página. Como datos extra tenemos:

- Revalorización de cartera sin dividendos a 31 de Diciembre de 2017: 5,71%. No es un dato demasiado relevante para nosotros, pues estamos aquí por los dividendos, no por las plusvalías, pero siempre sienta bien a la psicología el ver que tu patrimonio no solo está intacto, sino que se está incrementando a un ritmo mayor del que lo haría en un banco.

- Revalorización de cartera con dividendos a 31 de Diciembre de 2017: 10,74%.

- Rentabilidad anual: 4,54%.

Podríamos decir que 2017 ha sido el año de expansión internacional y las utilities. Hemos cargado bien de las segundas y comprado hasta 6 empresas extranjeras: 4 americanas y 2 británicas.

Resumiendo

Ha sido un año excelente en cuanto a ingresos, gastos y sobre todo ahorro.

Muy buen año también en cuanto a dividendos, habiendo cobrado un 63% más que el año pasado, lo cual no hace sino ratificar que esto funciona. Que es posible ganar dinero en bolsa invirtiendo a largo plazo. Que es posible conseguir la IF y que antes o después, la conseguiremos.

Hemos pulido nuestra estrategia a largo plazo: compras mensuales a lo que mejor veamos en nuestro radar. Hemos pensado muchas veces el guardar la liquidez para concentrar compras en caídas, pero hemos llegado a la conclusión de que las compras periódicas en empresas de calidad es lo más sencillo y mejor para nosotros. Si algún mes no viéramos nada interesante, no tendríamos problemas en retrasar la compra. Pero hasta ahora no ha sido el caso, así que, tan contentos.

Nos hemos quitado un gasto mensual muy importante al haber saldado la deuda del coche a principios de año. Creemos que fuimos responsables destinando todo el ahorro a saldar la deuda sacrificando la inversión, porque no olvidéis nunca que a bolsa debe ir el dinero que no vayamos a necesitar a corto/medio plazo. De no habernos deshecho de la deuda, probablemente podríamos haber dedicado a la inversión un 70-80% más, pero dormiríamos algo peor y estaríamos pagando intereses.

¿Cómo os ha ido a vosotros 2017? ¿Ha sido un buen año en cuanto a inversiones se refiere? ¿Y el ahorro?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo con tus amigos y conocidos utilizando los botones para ello. También puedes seguirnos en Twitter donde comentamos casi a diario.

Poco a Poco…

Enhorabuena. Excelente año e ideas bien claras. Ánimo con este nuevo año.

Un saludo,

Javier

Muchas gracias Javier!

Un saludo!

FELICIDADES por tan duro trabajo que a la vez trae frutos. Me gusta mucho tu sistema de ahorro mensual siempre digo que si puedes ahorrar mas del 50% con eso es mas que suficiente para salir de la esclavitud del trabajo claro mientras mas alto mas rápido. Lo mejor que hiciste fue salirte de la deuda esa que te ataban esa rata cobradora de banco que solo sirven para dejar a uno quebrado. ODIO los prestamos bueno solo aquellos que como el tener un coche es una perdida de dinero por que sabemos que si se usan los prestamos correctos estos podrían hacer uno rico. Muy bueno todo!!! SALUDOS!

Buenas Capturando Dividendos,

Muchas gracias por pasarte y comentar.

Coincido contigo. Nunca he tenido coche porque no lo he necesitado hasta ahora. Mi primero ha sido este y pasados los 30. Si no lo necesitara, probablemente seguiría sin él jejeje.

Un abrazo!!

Muy buen año. Tiene muy buena pinta el proyecto.

Saludos

Muchas gracias aceitunanegra :).

Un abrazo!

Me ha encantado el post ,felicidades!!! ?? yo este año pongo en práctica el sistema de ahorro, anotarlo absolutamente TODO! . El año anterior ya empecé reduciendo algunos gastos lo que respecta a las compras en bolsa tengo que ir informándome más,porque alguna duda sigo teniendo , ya puestos a ver si me podéis responder a esta.Hablais de comprar nuevas empresas ¿pero con las que tenéis seguís comprando acciones de la misma? .

Con poner números reales no porcentajes tanto como a los que no acaban e ver claro el tema de invertir, como a los que si lo tenemos claro,mi caso , ayuda mucho ver números reales y ver que no se va por mal camino.

Se me acumula la faena porque en el blog tenéis muchísima info que todavía no he leído. Seguir así

¡ lo conseguiréis, lo conseguiremos !

Enhorabuena por la consecución de objetivos, habéis tenido un gran año.

Me sorprende una barbaridad vuestra capacidad de ahorro, para mi ahí tenéis muchísimo ganado. Yo estoy trabajando en este punto para ir minimizando, pero más de un 50% me parece algo digno de mencionar.

Haciendo una regla de 3 rápida, veo que vuestros ingresos van a la par de lo que puede estar entrando en mi casa, y nosotros somos incapaces a día de hoy de pasar de un 30-35%.

¿No tenéis gastos en concepto de transporte? No sé si lo o has obviado o es de los más pequeños. En nuestro caso representa algo más del 10% del gasto (gasolina, peajes, seguros, mantenimientos, impuestos, ITV…) Voy a tener que plantearme seriamente buscarme un trabajo en el que pueda ir andando… jejejeje.

De nuevo felicitaros y ya a la espera de ver vuestros objetivos para 2018!

Muy buenas JJG,

Muchas gracias :).

La verdad es que nuestro ahorro es muy bueno. No sé cuanto tiempo podremos mantenerlo pues no tenemos deudas ni hijos (queda poco para esto jejej), pero mientras dure, lo tenemos que aprovechar. Todo lo que corramos ahora ayudará a llegar antes a la IF.

En cuanto al gasto del transporte…yo voy en bici a la oficina, pero I’LL sí que tiene que coger el coche todos los días. El gasto en gasolina ha sido este año de 1,02% sobre los INGRESOS y el 2,60% sobre los GASTOS. No gastamos nada en mantenimiento ni ITV porque el coche es nuevo, tenemos contrato de mantenimiento en la casa oficial y un seguro a todo riesgo que nos cubre todo (menos neumáticos). El impuesto de circulación sí lo incluimos en una partida llamada gastos coche. Y peajes solo pagamos cuando viajamos, y ahí se nos va un buen pico, porque viajamos mucho.

Es más, esa partida es un claro ejemplo de para lo que sirve apuntar los gastos. Nos hemos dado cuenta que aunque no pagamos peajes todos los meses porque no todos los meses viajamos, nos podría compensar más pillar un bono mensual, ya que el gasto es anual sería prácticamente el mismo. En un principio puedes pensar que comprar un bono mensual es un gasto innecesario ya que no viajas todos los meses, pero cuando haces cuentas ves que es todo lo contrario. Y esto es gracias a apuntar cada gasto y saber dónde y en qué te lo gastas.

Un abrazo y muchas gracias por pasarte y comentar!

Hola novata10/17,

Muchísimas gracias por tus palabras. La verdad es que las opiniones así motivan y ayudan mucho a seguir.

Respecto a tu duda, te respondo encantado: nosotros nos hemos marcado un máximo de dinero invertido en cada empresa de nuestra cartera modelo para una primera fase. Pongamos que ese máximo es de 3.000€ por empresa. Mientras no lleguemos a esos 3.000€ invertidos, seguimos comprando, ya sean nuevas empresas o empresas que ya tenemos. En nuestro caso ya hemos completado la posición de Enagás (hemos llegado al máximo para la primera fase), por lo que no compraremos más hasta superada la primera fase. Llevamos mucho tiempo sin comprar BME, por ejemplo, y estamos a una compra de completar la posición. Muchas de ellas no las hemos ni iniciado, como el caso de Disney, JnJ, Pepsi, KO… Compramos siempre lo que mejor vemos de nuestro radar sean empresas nuevas o que ya tenemos en cartera siempre sin superar el máximo de la fase en la que estemos :).

Espero haberte resuelto la duda, pero por favor, no dudes en preguntar todo lo que quieras, de verdad.

Es precisamente por eso por lo que decidimos poner datos reales. Llega mucho más a la gente y al menos empiezan a escucharte (otra cosa es que luego se interesen jejeje). De verdad que esto funciona y que cualquiera puede hacerlo siguiente unas cuantas reglas básicas y super fáciles de cumplir.

Por supuesto que lo conseguiremos ;).

Un abrazo!

Te tomo la palabra… ahí va otra pregunta… de vuestro radar ,que lo sigo, no siempre está todo en verde, pero supongo que hay combinaciones que te hacen comprar. Me podrías aclarar ¿cual es la mejor combinación para comprar si no está todo en verde? Yo deduzco que verde y amarillo es una buena combinación, pero si en una de las empresas está todo en verde y una roja ¿ También sería buena opción?.

Gracias

Uffff, esa es una buenísima pregunta jejeje.

Si te digo la verdad, no pensamos demasiado, depende mucho del momento y de la composición de la cartera.

El mes pasado compramos Glaxo y como podrás ver, tiene verde RPD y la diferencia con respecto a la cotización media. El PER y Payout están rojo pasión. Sin embargo compramos. Lo hicimos porque no teníamos el sector salud en cartera, queríamos libras y nos parecía que el momento de cotización que tenía GSK era bueno para comprar. Los razonamientos suelen ser así de sencillos. Desde luego no pasamos mucho tiempo analizando las compras. ¿Que podríamos mejorar los puntos de entrada si le dedicáramos más tiempo? Pues claro que sí, pero no nos compensa el pasar horas haciendo cálculos aburridos para nosotros. Esta estrategia es muy sencilla y nosotros la hacemos aún más y de momento estamos muy contentos. El día que no lo estemos, entonces miraremos a ver jejeje.

Lo ideal de lo ideal sería los 4 verdes, luego mayoría verde con amarillo, luego mayoría verde con rojos y así jejeje. Lo que realmente queríamos con el radar es una manera visual rápida de detectar posibles compras sin tener que mirar muchos números.

Me parece que no te he ayudado mucha esta vez jajajaja.

Un saludo!!

Mientras tengais el radar actualizado me ayudais un montón!!! y la verdad que lo de la combinación de colores hace que se vea rapidamente que puede ser lo mejor para comprar. Para mi que me estoy iniciando , que se que quiero invertir y seguir esta estrategia me va super bien vuestro radar,, hasta que llegue el día en el que me sienta capacitada para hacer el estudio y el seguimiento de empresas yo solita, almenos se que hay alguien detrás mirando como va la empresa, si dejais de hacerlo avisar jejeje

Gracias y feliz dia

El radar se actualiza solo, salvo los dividendos que preferimos meterlos a mano. Esto lo hacemos 2 o 3 veces al año, porque no hace falta más. El resto de ratios los cogemos bien de google o de yahoo, así que, no tenemos que tocar nada :). Como ves, no nos complicamos mucho aquí tampoco jajaja.

Si alguna vez lo desechamos, lo quitamos del blog rápidamente, no te preocupes ;).

Un saludo!!

Enhorabuena por tu año y por compartirlo por nosotros.

Da gusto ver lo bien controlado que llevas todo, espero que este año sigas igual y te vaya todo muy bien.

Un saludo.

Muchas gracias Leviatan.

La verdad es que es que nos gusta tenerlo todo lo más controlado posible, sí. Pero es que además se da la circunstancia de que nos gusta mucho planificar y marcarnos objetivos jejeje, así que no nos supone ningún inconveniente.

Un saludo e igualmente!

Muy interesante vuestra reflexión anual.

Yo tb estoy entre pagar el valor residual de nuestro actual coche cuando termine el renting o buscar un japonés de 2 años más económico, pagarlo en efectivo y tenerlo 10 años (sin pagos mensuales).

Asi liberamos efectivo mensual para invertir en dividendos crecientes a largo plazo.

Un fuerte abrazo,

Pablo

PD: ¿Habéis valorado vender puts (cubiertas con efectivo) para comprar “más barato” y/o aumentar ingresos? Con el nivel de ahorro que comentas puede ser buena idea tras formaros en esta particular estrategia.

Buenas Pablo,

Al final es cuestión de hacer números y ver la situación particular de cada uno. Eso sí, el tener un gasto alto fijo al mes menos sienta muy pero que muy bien para la mente y el cuerpo jejeje.

Ya hicimos nuestros pinitos con la venta de PUTs y nos agenciamos unas Iberdrolas a buen precio (aunque preferíamos que no nos hubieran ejercido, pero bueno…). Solo tengo mirada la operativa con las españolas, pero ninguno de los brokers donde tenemos la cartera de españolas nos permite esta operativa. IB sí que lo permite, así que miraremos para hacerlo con extranjeras. Gracias por el consejo.

Un abrazo!

ENHORABUENA!!

Muchas gracias Cris!!