Otro año que se nos va. El tercero completo desde que comenzamos esta apasionante y bonita aventura. Como no podía ser de otra manera, toca hacer balance. Os dejamos con el resumen anual 2018 y su correspondiente comparación con respecto al año anterior.

¿Qué vamos a ver?

Revisión de objetivos

Lo primero es, como siempre, ver si hemos cumplido con los objetivos marcados.

- Seguir aumentando el colchón de seguridad en al menos un 25%: Conseguido. Objetivo más que cumplido. Hemos aumentado el colchón en más de un 60% este año. El tener un gasto tan importante como el de la boda ha hecho que seamos mucho más precavidos (si eso es posible) que de costumbre.

- No aumentar los gastos: Conseguido. Hemos reducido los gastos en casi un 20% con respecto al año anterior. En concreto, un 19,75%. Las claves han estado en un mayor ahorro y no en un mayor ingreso.

- Mantener el ahorro por encima del 55%: Conseguido. Super contentos con este objetivo. Era muy complicado a priori y lo hemos hecho muy muy bien, ya que el ahorro total medio se ha situado por encima del 62%.

- Reducir el peso del Euro en nuestra cartera por debajo del 70%: Conseguido. Hemos conseguido bajar la exposición al Euro desde el 81,3% inicial al 58,01%. Simplemente espectacular.

- Aumentar la cantidad a invertir en al menos un 30%: Conseguido. Este se nos ha ido de las manos. No solo hemos invertido un 85,72% más que el año pasado, sino que 2018 ha sido el año en el que más hemos invertido. Además, como dato curioso, hemos invertido más del 50% de nuestros ingresos anuales…

- Intentar que los ingresos extra supongan al menos el 10% de nuestros ingresos totales: No conseguido. Era muy ambicioso y nos hemos quedado muy cerca. Los ingresos extra han sido el 9% de nuestros ingresos totales. Pese a no haberlo conseguido, estamos muy orgullosos del esfuerzo puesto. Técnicamente podríamos decir que lo hemos alcanzado, pero las matemáticas no engañan.

- Diseñar una estrategia de venta de PUTs: Conseguido. Diseñamos una estrategia para sacarle un rendimiento extra al colchón y tenemos una PUT vendida que vence en Diciembre de 2019. Además, hemos vendido otras 2 o 3 a lo largo del año. Satisfechos con este.

- Informarnos sobre la operativa con fondos de inversión: No conseguido. Este teníamos claro que no íbamos a conseguirlo. De hecho, ni siquiera lo hemos perseguido. Aún es pronto para nosotros.

Muy satisfechos con la performance de este año. Hemos conseguido todos los objetivos menos 2. Aunque uno de ellos por muy muy poco y el otro era secundario.

Super contentos especialmente con haber aumentado el colchón por encima del 60%, haber conseguido un ahorro medio de casi el 63% y haber disminuido los gastos. Creemos que lo hemos hecho espectacularmente este año. Siempre lo decimos, la base de todo es el ahorro. Y vaya si lo hemos notado…

Ahorro

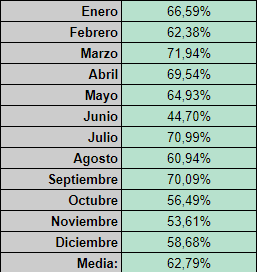

El ahorro de 2017 fue muy bueno, pero el de 2018 ha sido, simplemente, espectacular.

El ahorro medio anual ha sido del 62,79%, siendo todos los meses menos 1, superior al 50% (en 2017 fueron 2 meses por debajo del 50%). Mención especial para Marzo, Julio y Septiembre, en los que el ahorro superó el 70%. Curiosamente aunque no es casual, el ahorro tan bueno de esos 3 meses no viene por unos mayores ingresos, sino por unos menores gastos. Y es que no nos cansamos de decirlo, la base de todo es el ahorro.

Ingresos

Los ingresos se han repartido de la siguiente manera:

Hablamos siempre de cantidades netas salvo que se indique lo contrario.

La nóminas siguen suponiendo la mayor fuente de ingresos. Como es lógico. Sin embargo, hemos conseguido bajar esa cifra desde el 94,16% de 2017 al 90,85% de este año. Además, los dividendos suben del 2,58% al 4,17%. Sin duda dos indicadores claros de que vamos por el buen camino. Los ingresos extra también suben (1,30% vs. 3,13% actual). Esto se debe, en gran medida a las promociones, ventas de segunda mano, opciones y, en menor medida, la publi del blog.

Nos alegra mucho ver que estamos progresando en el camino que queremos. Que no es otro que bajar el porcentaje que suponen las nóminas y subir el que suponen los dividendos.

Gastos

El gasto este año ha estado muy controlado. Solo hemos superado el 50% en una ocasión (Junio, mes cuando pagamos las vacaciones. El año pasado lo hicimos en 2 ocasiones.). Lo cual es increíble. Vivir bien sin privarnos de nada y encima ahorrar más de la mitad de tus ingresos, es espectacular.

No vamos a poner la lista entera de gastos porque es muy extensa, pero sí vamos a comentar algunos:

- Alquiler: ha supuesto el 11,92% de nuestros INGRESOS anuales. Si lo comparamos con el total de gastos, supone el 32,04%. Pese a haber pagado algo menos que el año pasado (por la mudanza en Febrero), ha supuesto un porcentaje mayor sobre los ingresos que el año pasado. Aunque hemos rebajado gastos este año, el alquiler es algo que no se puede rebajar así como así. Por eso ha aumentado.

- Amazon: aquí incluimos todos las compras online. Ponemos Amazon porque es la más representativa, pero incluimos Ebay, Ali Express, PcComponentes…Estos gastos han supuesto el 0,97% de nuestros INGRESOS y el 2,61% de nuestros GASTOS.

- Ocio: 2,26% de nuestros INGRESOS anuales. 6,06% de los GASTOS totales. Por ocio entendemos las vacaciones, cualquier actividad recreativa como Escape Room, Aquapark, Billares…El gasto grande ha venido por el todo incluido de Junio. Ya que los gastos grandes para New York se hicieron el año anterior y los de la luna de miel se han hecho a principios de Enero de 2019.

- Cine: 0,18% sobre los ingresos totales, 0,48% sobre los gastos. Nos encanta el cine y raro es el mes que no vamos al menos una o dos veces. Han bajado con respecto al año pasado.

- Comidas/cenas fuera: 3,02% de las ingresos y el 8,12% de los gastos. Este lo hemos casi duplicado con respecto a 2017. Así estamos de lustrosos xD. Es uno de nuestros hobbies favoritos y no pensamos recortar ni un céntimo.

- Espectáculos: 0,69% sobre ingresos, 1,85% sobre gastos. Reducción drástica. No ha sido buscada. Ha venido dada por las disponibilidad de los mismos. Es decir, dependemos de que nuestra ciudad o cercanas traigan espectáculos que nos gusten. 2018 no fue muy bueno en cuanto a ello, pero aún así hemos disfrutado de todos los que hemos querido.

- Internet: 0,5% sobre ingresos, 1,35% sobre gastos. Ya hemos comentado muchas veces que una de las partidas en las que se puede ahorrar bastante es en el gasto de Internet en casa. En línea con el año pasado. Se ha mantenido igual. Muy controlado.

- Comida (supermercados): 4,27% sobre ingresos, 11,49% sobre gastos. Curiosamente, menos que el año pasado. Os aseguramos que no pasamos hambre. Claro, el salir tanto a comer fuera hace que no necesitemos comprar tanto en supermercados jejeje.

- Factura del agua: 0,51% sobre ingresos, 1,36% sobre gastos. Esta partida ha subido algo este año.

- Factura de la luz: 0,33% sobre ingresos, 0,88% sobre gastos. Esta partida ha bajado bastante este año debido a la bajada de potencia y cambiar a LED todas las luces.

- Seguros: 1,89% sobre ingresos, 5,08% sobre gastos. Renovamos el seguro de I’LL un año más por el mismo precio pero decidimos bajar el del coche a un todo riesgo con franquicia (pagando casi la mitad).

Un año más, estamos muy contentos con los gastos. Encima los hemos bajado con respecto a 2017 sin, una vez más, privarnos de nada de lo que nos gusta. Siempre decimos lo de disfrutar del camino, y no lo hacemos de cara a la galería, es una realidad. El que quiera comprobarlo solo tiene que echar un vistazo a nuestro perfil de Instagram para darse cuenta.

En 2019 seguiremos gastando en ocio, viajes, espectáculos, comidas fuera, cine, Amazon…Siempre con cabeza y responsabilidad, por supuesto. Lo fundamental es no gastar al mes más de lo que se ingresa, y como hemos visto, ese no es nuestro caso. Con una tasa de ahorro medio del 62%, nos podemos permitir algún que otro capricho :).

Dividendos

Tercer año completo en bolsa. Este ha sido el resumen de dividendos (hablamos siempre de cantidades brutas):

La columna porcentaje hace referencia a la diferencia con respecto al año anterior. Por tanto, este año hemos hecho pleno. 12 de 12 meses en los que hemos cobrado más que el año anterior. En el cómputo global se puede observar que hemos cobrado un 62,73% más que el año pasado.

Por primera vez en el resumen anual vamos a ver qué porcentaje de nuestros gastos han sido cubiertos por los dividendos. Esta es la cifra que realmente necesitamos para ser IF. Cuando ese porcentaje sea de al menos el 150%, podremos estar en disposición de dar el salto sin demasiados miedos.

Dicho esto, el porcentaje de gastos cubiertos por los dividendos en 2018 ha sido del 11,20%. No está nada mal cubrir ya más del 10% de nuestros gastos anuales. Aún estamos lejos del objetivo, pero sin duda estamos en el camino correcto para conseguirlo.

Movimientos

Este año ha habido bastantes movimientos bursátiles. Como ya hemos dicho, ha sido nuestro año récord en cuanto a dinero invertido.

Ventas

Este año hemos realizado 3 ventas.

- Abertis: la concesionaria de autopistas fue opada y nos vimos obligados a vender.

- Iberdrola: este fue un movimiento entre carteras. La teníamos en la cartera conjunta en IB por una ejecución de PUTs. Decidimos vender en IB y recomprar en ING para tener todas las empresas que reparten Scrip en el broker naranja.

- Técnicas Reunidas: la única empresa que realmente ha salido de nuestra cartera por iniciativa propia. Habíamos perdido la confianza en la empresa de ingeniería y decidimos rotarla por Ebro Foods.

Compras

Sin duda bastante más compras que ventas. Qué sorpresa…¿verdad? En total han sido 32 entre acciones y derechos. Curiosamente, justo el doble que el año pasado.

- Derechos de Iberdrola en sus scrips de Enero y Julio: como de costumbre, aprovechamos para ampliar la eléctrica con bajas comisiones en sus scrips.

- Derechos de ACS en sus scrips de Enero y Junio: lo mismo que hacemos con IBE, hacemos con ACS.

- Red Eléctrica: completamos la posición de la utility con la primera compra del año.

- Procter&Gamble: iniciamos posición en el gigante de alimentación. Más tarde haríamos una compra más doblando nuestra posición.

- Realty Income: solo una compra en el REIT que nos proporciona una renta mensual.

- National Grid: un par de compras en la utility británica para quedarnos a una compra pequeña para completar la posición.

- Vodafone: hasta 4 compras este año. 3 directas y una por ejecución de venta de PUTs. Nos quedamos a una mini-compra para completar la posición.

- General Mills: 2 compras en el dueño de Häagen-Dazs, Yoplait, El Gigante Verde, Chocapic, Cheerios…

- Kraft Heinz: también 2 compras en la empresa de alimentación controlada, entre otros, por el gran Warren Buffet.

- Pepsi: una única compra en el gigante de las bebidas y los snacks.

- AT&T: 2 compras en la teleco americana.

- Daimler: segunda compra de la compañía de la estrella dos años después de la última.

- Ebro Foods: primera y única compra en unas de las mejores y más estables compañías del IBEX.

- Bayer: empresa que no teníamos ni en radar y que nos dio, en nuestra opinión, una buena oportunidad de iniciar posición. Segunda compra unas semanas más tarde.

- IBM: segunda compra en la tecnológica un año después de haber iniciado posición.

- 3M: primera y única compra en una de las estrellas absolutas del buy and hold.

- Apple: parecido a Bayer. No la teníamos en radar pero fue nuestra última compra del año. Con visos de ampliar a principios de 2019.

Cartera

Podéis consultar nuestra cartera en su propia página. Como datos extra tenemos:

- Revalorización de cartera sin dividendos a 31 de Diciembre de 2018: -7,93%. Muy mala evolución de nuestra cartera este año pero no nos preocupa lo más mínimo. Si el año pasado con una revalorización del 6% nos daba igual, este también. Estamos aquí por los dividendos. Evidentemente, preferimos siempre que este dato sea positivo, pero tampoco nos obsesiona.

- Revalorización de cartera con dividendos a 31 de Diciembre de 2018: –4,84%%.

- Rentabilidad anual: -2,69%.

Muy mal año para nuestra cartera. Sin embargo, como hemos comentado, los dividendos han aumentado en más de un 60% y eso es lo que buscamos.

Si 2017 fue el año de las utilities, el 2018 ha sido claramente el año del consumo defensivo y las telecos. La mitad de las compras han ido a parar a empresas de estos 2 sectores.

Despedida

Ha sido un año excelente para nosotros. Hemos conseguido aumentar el ahorro este año, situándolo por encima del 60%. Y esto no ha venido por el aumento de ingresos, sino por la reducción de los gastos. Y esto es muy bueno porque, como siempre, no nos hemos privado de nada. Hemos seguido viajando (Nueva York, París, Belgrado, una semana de relax con pulserita…), yendo al cine, a ver espectáculos, comer fuera (de hecho, hemos subido muchísimo el gasto en esta partida este año…)…

No nos cansaremos de decirlo. Invertir sí, pero disfrutar también. De nada sirve hacer el esfuerzo de ahorrar si no eres capaz de disfrutar del camino. Preferimos ahorrar menos y retrasar la IF algo, antes que perder calidad de vida o renunciar a lo que nos gusta y nos hace felices.

Excelente año también en cuanto a dividendos, habiendo cobrado casi un 63% más que el año pasado, lo cual no hace sino ratificar que esto funciona. Que es posible ganar dinero en bolsa invirtiendo a largo plazo. Que es posible conseguir la IF y que antes o después, la conseguiremos.

Este año ha sido el de la transparencia. Nos hemos dado a conocer de una manera más personal. Os hemos hablado más sobre nosotros, sobre nuestro pasado e incluso hemos abierto una cuenta de Instagram donde nos centramos, al 90%, en nuestra vida privada para darnos a conocer y demostrar que somos una pareja normal y corriente y que cualquiera puede hacer lo que nosotros hacemos.

Esperamos que este nuevo año sea, como mínimo, igual de bueno que 2018. 2019…¡Allá vamos!

¿Cómo os ha ido a vosotros 2018? ¿Ha sido un buen año en cuanto a inversiones se refiere? ¿Y el ahorro? ¿Habéis superado los dividendos de 2017?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario. Sigue nuestra faceta más personal en Instagram.

Poco a Poco…

Hola a todos.

Me gustaría matizar algo sobre los ahorros. Creo que cualquiera que trabaje jornada completa y con un sueldo de al menos 1.000, en general, puede ahorrar, y sí gana más, puede ahorrar más. El problema es la «Ley de Parkinson», los gastos van subiendo conforme suben los ingresos.

La gente no tiene educación financiera, con la excusa de que hay que vivir la vida, viven al día, sin ahorrar por ahorrar. La cultura del consumismo nos empuja, es difícil pensar y aplicar que no es más feliz el que más tiene, sino el que menos necesita.

Conclusión, creo que casi todos podemos ahorrar y vivir la vida felizmente, sin prescindir de placeres y felicidad. Hay que encontrar el equilibrio.

Saludos, inversores.

Buenas Otro inversor más,

Suscribo una por una tus palabras. Siempre lo decimos. La base es el ahorro y cualquier puede hacerlo. Evidentemente, podrá ahorrar más quien más gane (porque tiene más margen de mejora). Sin embargo, es muy habitual ver gente con sueldazos mensuales que en qué se ven de llegar a fin de mes.

Como bien dices, es buscar el equilibrio entre ingresos y gastos. Y sobre todo querer. Porque, en la gran mayoría de los casos, no se quiere.

Un saludo!!

Enhorabuena chicos, vaya cierre de año.

Los números en crecimiento de dividendos y % de ahorro son increíbles. Con lo claras que tenéis las cosas y el ritmo que lleváis, los resultados son los que tocan, y cada año van a ser mejores.

A parte de objetivos anuales, ¿Os vais poniendo algunos a más largo plazo? (próximos 3 años, próximos 5).

La verdad que con ese ahorro y trabajando los dos a la vez en la misma dirección la bola de nieve es imparable. Tenía curiosidad sobre cómo podéis ahorrar tanto, ya que yo no consigo subirlo del 20% y la gran diferencia que veo es el alquiler. Para mí está siendo el 48% de mis gastos y el 24% de mis ingresos, ¡Excesivo! Lo malo que, tal como está el mercado, veo posible mejorar eso.

Seguid así, este 2019 váis a notar un impulso enorme de dividendos de todas las compras hechas este 2018.

Muy buenas Retxed,

¡Muchas gracias!

La verdad es que no nos marcamos objetivos a medio plazo, pero a lo mejor es buena idea que lo hagamos…gracias por la sugerencia.

Sin ninguna duda el alquiler es el gasto más importante que tenemos cada mes. Depende muchísimo de la ciudad en la que vivas y sobre todo de tu situación particular: cargas familiares, deudas…En nuestro caso somos una pareja sin hijos en la que ambos trabajamos. Antes vivíamos en un adosado de 2 plantas con garaje privado y piscina (desmontable, pero piscina). Sin embargo nos dimos cuenta que era excesivo para nosotros y podíamos ahorrar más. No solo en alquiler, sino en gastos de luz y agua (la zona es la más cara de aquí), gasolina (necesitábamos coche para absolutamente todo)…Buscamos un piso normal y corriente y conseguimos bajar el alquiler un 25%. Este no es más que un ejemplo. Otro puede ser el de la luz. Nuestra casera tenía contratada bastante más potencia de la que necesitábamos. Decidimos bajarla y el ahorro también se nota.

Somos muy conscientes de nuestra situación, que muchos considerarán privilegiada, sin embargo hay mucho trabajo detrás de lo que hemos conseguido. Ya lo hemos contado varias veces, los dos venimos de familias muy muy muy humildes. Hemos empezado de cero. Y pese a eso, o mejor dicho, gracias a eso, nuestro ahorro es del 60%, que si vinieramos de una familia acomodada (ya no digo adinerada, digo acomodada) probablemente no valoraríamos el dinero y las cosas como lo hacemos y nuestro % de ahorro sería mucho menor. Esta situación no va a durar mucho, pues va siendo hora de pensar en «fabricar» un nuevo inversor/a y nuestros gastos subirán. Por eso estamos a saco ahora para acelerar el proceso todo lo posible.

Muchas gracias por pasarte y comentar.

Un saludo!!

Gracias por la respuesta!

No considero vuestra posición para nada privilegiada, también vengo de familia humilde y sé lo que es empezar sin nada y no pasa nada por conseguir una buena situación, es para estar contentos por ello. Puede haber gente que no tiene ese 60% de ahorro porque paga una letra de 500€ de BMW, por poner un ejemplo, así que el final lo va eligiendo cada uno y nada viene regalado.

Solo era una reflexión de cómo afecta el tema del alquiler según donde vivas y el momento en que lo hayas conseguido. Vuestro desglose de gastos ingresos es muy muy similar al mío y la situación personal también (pareja con trabajos cualificados, sin cargas, sin deudas), por eso me entró la curiosidad de ver porqué no consigo ahorrar más, y veo que es ese alquiler que implica casi la mitad de los gastos, ¡Una locura como está el mercado!

En mi caso fue más bien al revés, estaba en una casa que no estaba nada mal y tuve que cambiar a un piso normal y corriente, bastante peor, y pagando un 30% más. Esperemos que sea una ‘burbuja’ y se estabilice un poco más este tema.

Solo pago luz a parte del alquiler y estoy pagando prácticamente el mínimo, voy reduciendo el resto de gastos pero el % que se lleva el alquiler es tan grande que casi no se notan, pero bueno eso no es razón para no seguir.

Tranquilos con el nuevo inversor, bien planificado no debería cambiar tanto las cosas, en eso también estamos en situación similar 🙂

Buenas,

Evidentemente, cada uno es libre de gastarse su dinero en lo que crea conveniente, ya sea ganado con el sudor de su frente o heredado (ganado con el sudor de la frente de sus padres jejeje).

Lo del precio de la vivienda en este país es un atraco a mano armada. Y encima parece que no aprendemos nada…También es cierto que los precios los marcan el poder adquisitivo de la ciudad en la que se viva. Nosotros pagamos una burrada de alquiler para la ciudad en la que vivimos. Pero como tenemos muy cerca un importante núcleo de trabajo bastante cualificado, pues eso es lo que hay.

Sinceramente, y sin tener datos concretos, no creo que estés haciendo nada mal, todo lo contrario. Hay muchas veces que no se puede, así que, enhorabuena, porque, por lo que dices, estás haciendo todo lo que está en tu mano. Y por tu actitud («eso no es razón para no seguir»).

Un saludo!!

UAAAAAU !! Menuda pasada !!

Objetivos cumplidos, ahorro excelente (y como decís, disfrutando de la vida, SUPER IMPORTANTE también desde mi punto de vista), gastos controlados, dividendos creciendo y mucho… chapó.

Buenas compras también este 2018. Coincidimos en muchísimas en cartera.

Si en algún momento pensáis en eso de los fondos (yo veo muy interesante tener un ~5% de la cartera si son excelentes), os recomiendo fondos value de gestores de España. Gestión activa de mucha calidad que sí bate a los índices.

Felicidades a los 2, un saludo y nos leemos !

PD: luego me paso por vuestro insta 😉

Pues me gustaría saber cuáles fondos value son esos, porque yo llevo los famosos Cobas internacional, Cobas Selección y True Value y han caído igual que el resto del mercado.

Saludos.

Muy buenas Yermo,

¡Muchas gracias!

Sí, coincidimos en muchas. Estoy muy pendiente a tu hilo en IeB.info ;).

De momento, no estamos interesados en fondos, aunque como siempre, nunca descartamos nada al 100% :P.

Muchas gracias por pasarte y comentar.

Un saludo!!

Buenas Luís C. Pues concretamente: True Value, Horos Value Int, Az Valor Int, Magallanes Europ. y Cobas Int. Estos gestores llevan un 12~16% anual a 10 años o más (menos Estebaranz que es mas joven). Ahora mismo son erráticos, sí. Pero lo importante es esas rentabilidades a LP (3~5 años o más).

Muchas gracias IPP ! 😉

Ojala sigan obteniendo buenas rentabilidades por lo que tengo invertido en ellos, pero siempre dicen que rentabilidades pasadas no garantizan rentabilidades futuras. Copio y pego un mensaje que puse en la entrada de las puts que escribí para Pobre Pecador:

«Hay un libro muy bueno de ciencia ficción de Frank Herbert (el mismo autor de Dune) llamado «El incidente Jesus» que trata de que en el futuro lejano, la Humanidad lanzará grandes naves espaciales repletas de humanos y víveres al espacio profundo para expandirse. La mayoría de esas naves fallarán, pero el libro va de una que consigue llegar a un planeta habitable. Por el camino la nave espacial se vuelve autoconsciente y se cree un dios y hace que sus habitantes le recen mientras pelean con la vida salvaje del planeta.

¿Por qué digo ésto? ¡Jajaja! Porque según leo en:

https://inbestia.com/analisis/aryzta-ha-llegado-el-momento-de-comprar-contra-tendencia

Paramés habría lanzado al mercado profundo sus propias naves espaciales y no todas habrían llegado a su destino:

«Parece ser que Paramés habría invertido en unas 500 empresas a lo largo de su carrera profesional, y que unas 60 o 70 habrían acabado en quiebra.»

Es una manera de invertir. Como leí a alguien que decía que invertía en Deoleo porque «si no quiebra está barata» ¡Jajaja!

Por cierto, el libro tiene 2 secuelas: «El efecto Lázaro» y «El factor Ascensión» y una precuela: «Destination: Void»

Saludos.»

https://pobrepecador.blogspot.com/2019/01/nos-vamos-de-puts.html

Sisi, eso que dices es cierto. De hecho Álvaro Guzmán comentaba en una de sus entrevistas que en un value bien echo te equivocas el ~10% de las veces.

Yo si fuera tú estaría muy tranquilo con esos fondos, son de los buenos (aunque no sé tu distribución de cartera, etc… para poderlo afirmar 100%).

Recuerdo unos vídeos que el propio Paramés decía que en la época de las «.com» la gente lo llamaba anticuado comprando cosas «raras» y que no se enteraba de que iba la película. Pues resulta que sí que se enteraba, y muy bien.

En efecto, rentab. pasadas no garantizan las futuras. Pero estos gestores en concreto saben muy bien lo que hacen, de verdad es que vale mucho la pena para un 5~8% de la cartera.

Un saludo !

Sí, la suma de esos fondos son un 5% de mi cartera. Estoy tranquilo con ese porcentaje y me permite acceder a una variedad de empresas prometedoras sin exponerme excesivamente en ninguna de ellas. Cada vez me gusta más estar diversificado aunque luego sea una paliza rellenar el formulario D6 ¡Jajaja!

En 5 años que piden de permanencia para ver resultados veremos como se han comportado.

Un saludo.

Enhorabuena por los resultados y muchas gracias por vuestra transparencia! Hacen falta más blogs como éste en español 🙂

Una duda, ¿cuál es el capital total invertido en vuestra cartera para obtener estos dividendos? No lo estoy viendo en el apartado de cartera (aunque seguro que está en algún sistio puesto)

Con unos dividendos brutos que indican de 3.100€ y considerando una rentabilidad media bruta del 5% calcula una inversión entorno a los 60.000€.

Muy buenas Maria,

¡Muchas gracias!

Ese es uno de los datos que no hemos dado y no tenemos pensado compartir. Lo sentimos.

Un saludo!!

Enhorabuena por los resultados!! Es un placer ver que os va todo tan bien.

Solo tengo una pregunta, ¿Por qué comprar Ebro Foods? Yo la llevo ya casi 3 años (una posición muy pequeña) y tiene un dividendo muy bajo para empezar y encima lo ha congelado. ¿Qué le habéis visto? Porque parece que tampoco tiene unas expectativas de crecimiento grandes y encima con la congelación parece haber opciones mejores tipo GIS o KHC (aunque en esta hay que tener cuidado)

Un saludo y a continuar con el camino

Buenas Leviatan,

¡Muchas gracias!

A EBRO la consideramos una de las mejores empresa españolas para invertir. Bien es cierto que lleva un pequeño bache en cuanto a dividendo, pero creemos que el arroz y la pasta es lo más básico en cuanto a alimentación. Ésta la queremos para cuando venga la siguiente crisis nos de estabilidad a la cartera (nuestras Daimlers sufrirán porque la gente no tendrá pasta para comprar un Mercedes, pero tendrá que seguir comiendo y pocas cosas hay más baratas que la pasta y el arroz jejeje).

Gracias por pasarte y comentar.

Un saludo!!

Hola IPP,

No se, con esa congelación de dividendo y rondando el 3% no le veo el futuro que tu le ves. Pero para gustos colores, si tu estas contento con Ebro no seré yo quien te quite la idea.

Si supiéramos cual iba a ser la mejor en el futuro esto sería muy fácil. Pero mira GIS y KHC con un poco más de cariño por si acaso…

Un saludo.

Bueno, todas las empresas de nuestra cartera van a pasar por varios baches temporales. Por eso diversificamos tanto.

Del sector consumo defensivo y en concreto de alimentación llevamos: EBRO, VIS, ADM, GIS, KHC, PEP y PG. Es decir, 7 empresas. Y quitando KHC, ninguna pasa del 3%.

KHC es la que más ponderada tenemos y GIS tiene el mismo peso que EBRO, así que sí, las miramos a todas con el mismo cariño jejejej.

Muchas gracias por pasarte y comentar!

Un saludo!!