Otro año que se nos va. El tercero completo desde que comenzamos esta apasionante y bonita aventura. Como no podía ser de otra manera, toca hacer balance. Os dejamos con el resumen anual 2018 y su correspondiente comparación con respecto al año anterior.

¿Qué vamos a ver?

Revisión de objetivos

Lo primero es, como siempre, ver si hemos cumplido con los objetivos marcados.

- Seguir aumentando el colchón de seguridad en al menos un 25%: Conseguido. Objetivo más que cumplido. Hemos aumentado el colchón en más de un 60% este año. El tener un gasto tan importante como el de la boda ha hecho que seamos mucho más precavidos (si eso es posible) que de costumbre.

- No aumentar los gastos: Conseguido. Hemos reducido los gastos en casi un 20% con respecto al año anterior. En concreto, un 19,75%. Las claves han estado en un mayor ahorro y no en un mayor ingreso.

- Mantener el ahorro por encima del 55%: Conseguido. Super contentos con este objetivo. Era muy complicado a priori y lo hemos hecho muy muy bien, ya que el ahorro total medio se ha situado por encima del 62%.

- Reducir el peso del Euro en nuestra cartera por debajo del 70%: Conseguido. Hemos conseguido bajar la exposición al Euro desde el 81,3% inicial al 58,01%. Simplemente espectacular.

- Aumentar la cantidad a invertir en al menos un 30%: Conseguido. Este se nos ha ido de las manos. No solo hemos invertido un 85,72% más que el año pasado, sino que 2018 ha sido el año en el que más hemos invertido. Además, como dato curioso, hemos invertido más del 50% de nuestros ingresos anuales…

- Intentar que los ingresos extra supongan al menos el 10% de nuestros ingresos totales: No conseguido. Era muy ambicioso y nos hemos quedado muy cerca. Los ingresos extra han sido el 9% de nuestros ingresos totales. Pese a no haberlo conseguido, estamos muy orgullosos del esfuerzo puesto. Técnicamente podríamos decir que lo hemos alcanzado, pero las matemáticas no engañan.

- Diseñar una estrategia de venta de PUTs: Conseguido. Diseñamos una estrategia para sacarle un rendimiento extra al colchón y tenemos una PUT vendida que vence en Diciembre de 2019. Además, hemos vendido otras 2 o 3 a lo largo del año. Satisfechos con este.

- Informarnos sobre la operativa con fondos de inversión: No conseguido. Este teníamos claro que no íbamos a conseguirlo. De hecho, ni siquiera lo hemos perseguido. Aún es pronto para nosotros.

Muy satisfechos con la performance de este año. Hemos conseguido todos los objetivos menos 2. Aunque uno de ellos por muy muy poco y el otro era secundario.

Super contentos especialmente con haber aumentado el colchón por encima del 60%, haber conseguido un ahorro medio de casi el 63% y haber disminuido los gastos. Creemos que lo hemos hecho espectacularmente este año. Siempre lo decimos, la base de todo es el ahorro. Y vaya si lo hemos notado…

Ahorro

El ahorro de 2017 fue muy bueno, pero el de 2018 ha sido, simplemente, espectacular.

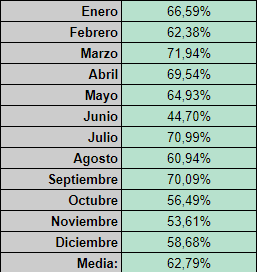

El ahorro medio anual ha sido del 62,79%, siendo todos los meses menos 1, superior al 50% (en 2017 fueron 2 meses por debajo del 50%). Mención especial para Marzo, Julio y Septiembre, en los que el ahorro superó el 70%. Curiosamente aunque no es casual, el ahorro tan bueno de esos 3 meses no viene por unos mayores ingresos, sino por unos menores gastos. Y es que no nos cansamos de decirlo, la base de todo es el ahorro.

Ingresos

Los ingresos se han repartido de la siguiente manera:

Hablamos siempre de cantidades netas salvo que se indique lo contrario.

La nóminas siguen suponiendo la mayor fuente de ingresos. Como es lógico. Sin embargo, hemos conseguido bajar esa cifra desde el 94,16% de 2017 al 90,85% de este año. Además, los dividendos suben del 2,58% al 4,17%. Sin duda dos indicadores claros de que vamos por el buen camino. Los ingresos extra también suben (1,30% vs. 3,13% actual). Esto se debe, en gran medida a las promociones, ventas de segunda mano, opciones y, en menor medida, la publi del blog.

Nos alegra mucho ver que estamos progresando en el camino que queremos. Que no es otro que bajar el porcentaje que suponen las nóminas y subir el que suponen los dividendos.

Gastos

El gasto este año ha estado muy controlado. Solo hemos superado el 50% en una ocasión (Junio, mes cuando pagamos las vacaciones. El año pasado lo hicimos en 2 ocasiones.). Lo cual es increíble. Vivir bien sin privarnos de nada y encima ahorrar más de la mitad de tus ingresos, es espectacular.

No vamos a poner la lista entera de gastos porque es muy extensa, pero sí vamos a comentar algunos:

- Alquiler: ha supuesto el 11,92% de nuestros INGRESOS anuales. Si lo comparamos con el total de gastos, supone el 32,04%. Pese a haber pagado algo menos que el año pasado (por la mudanza en Febrero), ha supuesto un porcentaje mayor sobre los ingresos que el año pasado. Aunque hemos rebajado gastos este año, el alquiler es algo que no se puede rebajar así como así. Por eso ha aumentado.

- Amazon: aquí incluimos todos las compras online. Ponemos Amazon porque es la más representativa, pero incluimos Ebay, Ali Express, PcComponentes…Estos gastos han supuesto el 0,97% de nuestros INGRESOS y el 2,61% de nuestros GASTOS.

- Ocio: 2,26% de nuestros INGRESOS anuales. 6,06% de los GASTOS totales. Por ocio entendemos las vacaciones, cualquier actividad recreativa como Escape Room, Aquapark, Billares…El gasto grande ha venido por el todo incluido de Junio. Ya que los gastos grandes para New York se hicieron el año anterior y los de la luna de miel se han hecho a principios de Enero de 2019.

- Cine: 0,18% sobre los ingresos totales, 0,48% sobre los gastos. Nos encanta el cine y raro es el mes que no vamos al menos una o dos veces. Han bajado con respecto al año pasado.

- Comidas/cenas fuera: 3,02% de las ingresos y el 8,12% de los gastos. Este lo hemos casi duplicado con respecto a 2017. Así estamos de lustrosos xD. Es uno de nuestros hobbies favoritos y no pensamos recortar ni un céntimo.

- Espectáculos: 0,69% sobre ingresos, 1,85% sobre gastos. Reducción drástica. No ha sido buscada. Ha venido dada por las disponibilidad de los mismos. Es decir, dependemos de que nuestra ciudad o cercanas traigan espectáculos que nos gusten. 2018 no fue muy bueno en cuanto a ello, pero aún así hemos disfrutado de todos los que hemos querido.

- Internet: 0,5% sobre ingresos, 1,35% sobre gastos. Ya hemos comentado muchas veces que una de las partidas en las que se puede ahorrar bastante es en el gasto de Internet en casa. En línea con el año pasado. Se ha mantenido igual. Muy controlado.

- Comida (supermercados): 4,27% sobre ingresos, 11,49% sobre gastos. Curiosamente, menos que el año pasado. Os aseguramos que no pasamos hambre. Claro, el salir tanto a comer fuera hace que no necesitemos comprar tanto en supermercados jejeje.

- Factura del agua: 0,51% sobre ingresos, 1,36% sobre gastos. Esta partida ha subido algo este año.

- Factura de la luz: 0,33% sobre ingresos, 0,88% sobre gastos. Esta partida ha bajado bastante este año debido a la bajada de potencia y cambiar a LED todas las luces.

- Seguros: 1,89% sobre ingresos, 5,08% sobre gastos. Renovamos el seguro de I’LL un año más por el mismo precio pero decidimos bajar el del coche a un todo riesgo con franquicia (pagando casi la mitad).

Un año más, estamos muy contentos con los gastos. Encima los hemos bajado con respecto a 2017 sin, una vez más, privarnos de nada de lo que nos gusta. Siempre decimos lo de disfrutar del camino, y no lo hacemos de cara a la galería, es una realidad. El que quiera comprobarlo solo tiene que echar un vistazo a nuestro perfil de Instagram para darse cuenta.

En 2019 seguiremos gastando en ocio, viajes, espectáculos, comidas fuera, cine, Amazon…Siempre con cabeza y responsabilidad, por supuesto. Lo fundamental es no gastar al mes más de lo que se ingresa, y como hemos visto, ese no es nuestro caso. Con una tasa de ahorro medio del 62%, nos podemos permitir algún que otro capricho :).

Dividendos

Tercer año completo en bolsa. Este ha sido el resumen de dividendos (hablamos siempre de cantidades brutas):

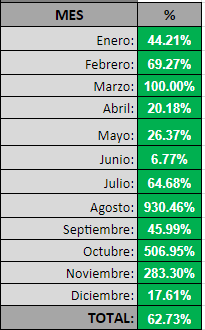

La columna porcentaje hace referencia a la diferencia con respecto al año anterior. Por tanto, este año hemos hecho pleno. 12 de 12 meses en los que hemos cobrado más que el año anterior. En el cómputo global se puede observar que hemos cobrado un 62,73% más que el año pasado.

Por primera vez en el resumen anual vamos a ver qué porcentaje de nuestros gastos han sido cubiertos por los dividendos. Esta es la cifra que realmente necesitamos para ser IF. Cuando ese porcentaje sea de al menos el 150%, podremos estar en disposición de dar el salto sin demasiados miedos.

Dicho esto, el porcentaje de gastos cubiertos por los dividendos en 2018 ha sido del 11,20%. No está nada mal cubrir ya más del 10% de nuestros gastos anuales. Aún estamos lejos del objetivo, pero sin duda estamos en el camino correcto para conseguirlo.

Movimientos

Este año ha habido bastantes movimientos bursátiles. Como ya hemos dicho, ha sido nuestro año récord en cuanto a dinero invertido.

Ventas

Este año hemos realizado 3 ventas.

- Abertis: la concesionaria de autopistas fue opada y nos vimos obligados a vender.

- Iberdrola: este fue un movimiento entre carteras. La teníamos en la cartera conjunta en IB por una ejecución de PUTs. Decidimos vender en IB y recomprar en ING para tener todas las empresas que reparten Scrip en el broker naranja.

- Técnicas Reunidas: la única empresa que realmente ha salido de nuestra cartera por iniciativa propia. Habíamos perdido la confianza en la empresa de ingeniería y decidimos rotarla por Ebro Foods.

Compras

Sin duda bastante más compras que ventas. Qué sorpresa…¿verdad? En total han sido 32 entre acciones y derechos. Curiosamente, justo el doble que el año pasado.

- Derechos de Iberdrola en sus scrips de Enero y Julio: como de costumbre, aprovechamos para ampliar la eléctrica con bajas comisiones en sus scrips.

- Derechos de ACS en sus scrips de Enero y Junio: lo mismo que hacemos con IBE, hacemos con ACS.

- Red Eléctrica: completamos la posición de la utility con la primera compra del año.

- Procter&Gamble: iniciamos posición en el gigante de alimentación. Más tarde haríamos una compra más doblando nuestra posición.

- Realty Income: solo una compra en el REIT que nos proporciona una renta mensual.

- National Grid: un par de compras en la utility británica para quedarnos a una compra pequeña para completar la posición.

- Vodafone: hasta 4 compras este año. 3 directas y una por ejecución de venta de PUTs. Nos quedamos a una mini-compra para completar la posición.

- General Mills: 2 compras en el dueño de Häagen-Dazs, Yoplait, El Gigante Verde, Chocapic, Cheerios…

- Kraft Heinz: también 2 compras en la empresa de alimentación controlada, entre otros, por el gran Warren Buffet.

- Pepsi: una única compra en el gigante de las bebidas y los snacks.

- AT&T: 2 compras en la teleco americana.

- Daimler: segunda compra de la compañía de la estrella dos años después de la última.

- Ebro Foods: primera y única compra en unas de las mejores y más estables compañías del IBEX.

- Bayer: empresa que no teníamos ni en radar y que nos dio, en nuestra opinión, una buena oportunidad de iniciar posición. Segunda compra unas semanas más tarde.

- IBM: segunda compra en la tecnológica un año después de haber iniciado posición.

- 3M: primera y única compra en una de las estrellas absolutas del buy and hold.

- Apple: parecido a Bayer. No la teníamos en radar pero fue nuestra última compra del año. Con visos de ampliar a principios de 2019.

Cartera

Podéis consultar nuestra cartera en su propia página. Como datos extra tenemos:

- Revalorización de cartera sin dividendos a 31 de Diciembre de 2018: -7,93%. Muy mala evolución de nuestra cartera este año pero no nos preocupa lo más mínimo. Si el año pasado con una revalorización del 6% nos daba igual, este también. Estamos aquí por los dividendos. Evidentemente, preferimos siempre que este dato sea positivo, pero tampoco nos obsesiona.

- Revalorización de cartera con dividendos a 31 de Diciembre de 2018: –4,84%%.

- Rentabilidad anual: -2,69%.

Muy mal año para nuestra cartera. Sin embargo, como hemos comentado, los dividendos han aumentado en más de un 60% y eso es lo que buscamos.

Si 2017 fue el año de las utilities, el 2018 ha sido claramente el año del consumo defensivo y las telecos. La mitad de las compras han ido a parar a empresas de estos 2 sectores.

Despedida

Ha sido un año excelente para nosotros. Hemos conseguido aumentar el ahorro este año, situándolo por encima del 60%. Y esto no ha venido por el aumento de ingresos, sino por la reducción de los gastos. Y esto es muy bueno porque, como siempre, no nos hemos privado de nada. Hemos seguido viajando (Nueva York, París, Belgrado, una semana de relax con pulserita…), yendo al cine, a ver espectáculos, comer fuera (de hecho, hemos subido muchísimo el gasto en esta partida este año…)…

No nos cansaremos de decirlo. Invertir sí, pero disfrutar también. De nada sirve hacer el esfuerzo de ahorrar si no eres capaz de disfrutar del camino. Preferimos ahorrar menos y retrasar la IF algo, antes que perder calidad de vida o renunciar a lo que nos gusta y nos hace felices.

Excelente año también en cuanto a dividendos, habiendo cobrado casi un 63% más que el año pasado, lo cual no hace sino ratificar que esto funciona. Que es posible ganar dinero en bolsa invirtiendo a largo plazo. Que es posible conseguir la IF y que antes o después, la conseguiremos.

Este año ha sido el de la transparencia. Nos hemos dado a conocer de una manera más personal. Os hemos hablado más sobre nosotros, sobre nuestro pasado e incluso hemos abierto una cuenta de Instagram donde nos centramos, al 90%, en nuestra vida privada para darnos a conocer y demostrar que somos una pareja normal y corriente y que cualquiera puede hacer lo que nosotros hacemos.

Esperamos que este nuevo año sea, como mínimo, igual de bueno que 2018. 2019…¡Allá vamos!

¿Cómo os ha ido a vosotros 2018? ¿Ha sido un buen año en cuanto a inversiones se refiere? ¿Y el ahorro? ¿Habéis superado los dividendos de 2017?

Si te ha gustado, por favor, puntúa el artículo con las estrellas de abajo y/o compártelo.

No te olvides de suscribirte al blog para no perderte nada de lo que publicamos. También puedes seguirnos en Twitter donde comentamos casi a diario. Sigue nuestra faceta más personal en Instagram.

Poco a Poco…

Buenas chicos,

Es la primera vez que os dejo un comentario aunque os sigo desde hace tiempo.

Me encantan los valores que transmitis (ahorro, inversión, constancia, disfrutar del camino, trabajo en «equipo»…), pero creo que deberíais ser más claros/sinceros con vuestros lectores y decirles:

– Que conseguís ahorrar más del 60% de los ingresos mientras disfrutáis así del camino exclusivamente por tener unos ingresos que pueden ser de aproximadamente el doble de los que suele tener una pareja promedio española.

– Que los dividendos suben ese porcentaje de un año para otro exclusivamente por la aportación de capital nuevo proveniente del ahorro y que ese efecto se diluirá con el paso de los años.

Simplemente lo comento porque el tono del artículo hablando de boda, «pulserita», nueva york, etc… puede hacer creer a una pareja que empiece en esto que con dos sueldos mileuristas y siguiendo la estrategia propuesta se van a jubilar a los 50 mientras disfrutan saliendo y viajando como lo estáis haciendo vosotros.

Una pareja de mileuristas puede conseguir un buen complemento a la pensión (si es que siguen existiendo) o jubilarse unos años antes, pero no pueden conseguir ni por asomo los números que mostráis vosotros.

Yo tengo una empresa y voy a intentar jubilarme a los 40, pero tengo claro que mi situación no es la de la mayoría de los españoles.

Un saludo!

Muy buenas Antonio,

Muchas gracias por pasarte y comentar.

¿Más claros y sinceros? Querrás decir dar datos más concretos…¿no? Porque más información que no sea sensible, no podemos dar…

– Siempre damos los datos en porcentaje y no en número precisamente para que se pueda ver en perspectiva y cada uno pueda compararlo con los suyos.

Por poner un ejemplo:

Alguien que gane 10.000€ al mes y gaste 4.000€, está ahorrando 6.000€, el 60%.

Alguien que gane 1.000€ al mes y gaste 400€, está ahorrando 600€, también el 60%.

Por eso ponemos que ahorramos el 60% y no 600€ o 6.000€.

– Lo mismo se puede aplicar a este punto. Ponemos el % precisamente para ver la evolución de los mismos. El 50% de 1.000€ son 500€ más de dividendos. El 50% de 100.000 son 50.000€ más. Pero siempre es el 50%. Por tanto, esos porcentajes son alcanzables independientemente si te mueves en un rango de 1.000 – 2.000€ de ingresos mensuales o de 10.000€ – 20.000€.

Evidentemente, el que esté en el rango de 10.000€ llegará antes y correrá más que el que esté en el de 1.000€. Pero tampoco hay que olvidar que el primero tiene que cubrir 4.000€ de gastos al mes y el segundo 400€, por tanto necesitará más dividendos que el segundo. Las cosas de los porcentajes…

Es, precisamente por lo que comentas, por lo que nunca hemos dado datos concretos y siempre porcentajes (excepto los dividendos, pero visto lo visto, los quitaremos para futuros resúmenes. Lo último que queremos es desmotivar a la gente o que se puedan sentir engañados. Lo que pretendemos con este blog es todo lo contrario).

Gracias por pasarte y comentar.

Un saludo.

Buenas de nuevo chicos,

Creo que no habéis entendido mi comentario anterior… con lo ser más claros/sinceros NO me refería a dar datos más concretos (pienso que dais bastantes datos concretos – transparencia máxima).

Me refería a ser más claros en el mensaje que transmitís ya que vuelvo a repetir que con frases como las que ponéis en los 2 primeros párrafos de la sección «Despedida» podéis hacer creer a una pareja que empiece en esto que con dos sueldos mileuristas y siguiendo vuestra estrategia van a poder ahorrar el 62% de los ingresos e incrementar los dividendos el 62% de un año para otro disfrutando del camino como vosotros.

Está claro que los porcentajes son porcentajes y que el 60% de ahorro de 10.000 son 6.000 y el 60% de ahorro de 1.000 son 600, pero es que en la vida real las cosas se pagan en Euros y no en porcentajes. Hay unos gastos mínimos para sobrevivir (alquiler, agua, luz, internet, supermercado, seguros, transporte) que son fijos por lo que una pareja que tenga dos sueldos mileuristas nunca va a poder ahorrar el 60% de 2.000 que son 1.200 porque es imposible cubrir los gastos mínimos de dos personas con 800.

– Una pareja de mileuristas tendrá que hacer malabares para ahorrar por ejemplo el 25%…

– Vosotros podéis ahorrar el 62% mientras que no os priváis de nada…

– Y Andrés Iniesta podrá ahorrar el 90% de su sueldo mientras se priva de menos todavía…

Puede ser igual de desmotivante para una pareja de mileuristas leer este resumen anual vuestro que para vosotros podría ser leer un resumen anual de Andrés Iniesta jjejej ;). Sin ir más lejos Retxed en su comentario se lamenta de no conseguir ahorrar más de un 20% teniendo una situación familiar similar a la vuestra…

Y ojo, que soy de los que piensan que lo primero es desarrollarse profesionalmente, hacerse valer, ascender en el trabajo, conseguir mejores sueldos o montar empresas y después ponerse a invertir lo que sobre. Porque intentar alcanzar la IF con dos sueldos mileuristas puede significar que no se disfrute del camino… se tendrían que dejar de hacer muchas cosas: comer fuera, salir o viajar… para poder invertir algo. A poco que una pareja de mileuristas quiera disfrutar, se queda sin ahorro. Eso es lo que les puede desmotivar cuando os lean y lo único que intentaba transmitir con mi mensaje… no me enrollo más!

Un saludo!

Buenas Antonio, entendemos perfectamente lo que dices. En primer lugar, quiero dejar claro que nuestro objetivo con el blog no es más que documentar nuestro camino hacia la IF (si es que la consiguiéramos), no pretendemos hacer un curso de motivación ni convencer a la gente de nada.

Pensamos que una pareja que sea mileurista y que no tenga una capacidad de ahorro alta, puede que no nos lea porque no se interese por la inversión. Es decir, una pareja que tenga un dinerillo extra ahorrado y no sepa que hacer con él es más probable que de con nosotros que otra pareja que tenga que hacer malabares para llegar a fin de mes. Nuestro objetivo se ve cumplido cuando esta pareja que quiere hacer algo con ese dinerillo ahorrado no solo decide formarse e invertirlo, sino que se plantea cosas en su economía que antes no. Por ejemplo, si no pueden reducir los gastos, pues que se planteen como aumentar los ingresos (como formándose más para optar a un puesto mayor en su empresa). Quizás esta pareja decida mudarse a las afueras de la cuidad para así reducir los gastos, o bajar la potencia en su factura de la luz o vender en wallapop la play antigua que ya no usa y le tenía cariño.

Con esto quiero volver a hacer hincapié que nuestro objetivo es dar a conocer nuestra situación, ni más ni menos, y que no podemos hacernos responsables de lo que la gente saque de ello.

Y por último, me temo que no se puede hablar de lo que no se sabe, porque si nos sigues regularmente sabrás que yo estuve junio, julio, agosto y septiembre sin cobrar (cosa que aún no he hecho), por lo que no es todo oro lo que reluce, y que igualmente no nos ha supuesto un gran bajón en nuestra economía.

El que ahorra, el que se preocupa por sus finanzas lo hará ganando 1.000€ o 10.000€ y eso le beneficiará a esa persona. Por el contrario el que no lo haga, ya puede ganar lo que sea que no se verá igual de beneficiado.

Dicho esto, ¡gracias por pasarte!

¡Enhorabuena por los resultados! Éste año más de 3000 euros brutos, el que viene más de 5000 y el siguiente más de 8000. ¡Os lo predigo! ¡Jajaja! La bola de nieve cada vez rodará más rápido. Para ello lo mejor es que vengan ofertas que nos proporcionen altas RPD en buenas empresas. Y no temáis en diversificar en más empresas. Yo cada vez me alegro de tener más variedad.

¡Que caiga todo! como decía Capturando Dividendos, que así podremos comprar más barato. Que caiga, pero que los fundamentales sigan siendo buenos jejeje…

Saludos y a seguir disfrutando del camino.

Hombreeee, cuánto tiempo!! Se te echaba de menos, Luis!

Muchas gracias y…¿Dónde hay que firmar para obtener eso que pronosticas :P? Ojalá nos acerquemos a esos números. Desde luego que nosotros vamos a poner todo de nuestra parte.

Lo de diversificar creo que lo estamos llevando al extremo jajaja. Fíjate que no queríamos tabaqueras ni en pintura y ya llevamos 4 en radar! :S jajajajaj.

Muchas gracias por pasarte y comentar.

Un abrazo!!

Enhorabuena pareja! Casi todos los objetivos conseguidos y espectacular el nivel de ahorro! Yo sigo invirtiendo en acciones con dividendos pero quizás tengo algo mas en cuenta la rentabilidad de la cartera. De nada sirve, al menos a corto plazo, obtener un 7% de media en dividendos y reducir el valor medio de las acciones en otro 7%, pero en cambio, estoy seguro que a largo plazo valdrá la pena.

Un saludo y seguimos en contacto!

Muy buenas jabytxo,

¡Muchas gracias!

Totalmente de acuerdo, la rentabilidad de la cartera es importante, pero en fase de creación de cartera, a nosotros nos da un poco igual jejeje.

Gracias por pasarte y comentar.

P.D. Por supuesto que a largo plazo valdrá la pena ;).

Un saludo!!

Enhorabuena! Un gran ano y muchisimos detalles, debe ser un trabajazo aunque no os cueste.

Quizas como critica constructiva yo os recomendaria poner mas en contexto vuestra situacion. Cualquiera que os lea puede creer que esto es superfacil, o que se consiguen incrementos extraordinarios, pero no es asi.

La realidad que vuestros incrementos vienen de inyecciones de capital, que a la vez estan financiadas por vuestros buenisimos sueldos (mas bien el de Mr!).

No me malinterpreteis, hay gente que cree que estas criticas son por envidia. Yo mismo vivo en un pais de la UE y tengo un sueldo alto. Inyecto una cantidad mensual que hace que la cartera y los divis suban rapido, pero soy consciente de que no es lo normal.

Yo sigo otro blog que tambien invierte muchisimo, su objetivo es llegar a USD1m en 4 o 5 anos pero tambien viene a decir algo como: «Trabajo en un sector en el que gano una pasta gansa y mi situacion no es como la del resto»

Bueno, solo una recomendacion. Quizas podriais reportar incremento de divis debido a crecimiento estos o a nuevo capital.

Saludos

Este es el blog 🙂

http://www.youngdividend.com/p/dividend.html

Buenas Sergio,

Gracias por pasarte y comentar.

Échale un vistazo a lo que acabo de comentarle a Antonio, creo que también vale para ti. No es justo quedarse solo con los ingresos brutos por dividendos. Mira los porcentajes y aplícalos a tu caso particular. De este modo, da lo mismo si ganas 1.000€ que si ganas 10.000€. Evidentemente, obtendrás números más grandes en el segundo caso, pero también necesitarás más dinero para cubrir los gastos (suponiendo la misma tasa de ahorro en los dos casos).

Un saludo.

Hola

Bueno lo de los porcentajes es verdad hasta cierto punto. O mejor dicho, a partir de cierto dinero. Hay un mínimo para vivir (alquiler comida transporte etc) digamos de 600 euros por persona que lo limita por abajo. De ese modo el que gane 1000 no podra nunca ahorrar 50% (por decir puede que las cifras bailen).

Pero vaya leyendo el mensaje de Antonio no hace falta que cambieis vuestra manera de reportar porque dos personas os den una recomendacion hombre. Seguid como vais que lo haceis genial!

Saludos

Buenas Sergio,

Si el que gana mil euros encuentra una pareja que también gane 1.000€, ya son 2.000€ de sueldo que entran en casa. Si los gastos son 600€ (ponle 800 o 900€), ya ahorran más del 50%. Es un ejemplo simple.

Los porcentajes son porcentajes. Evidentemente, el 50% de X es menos que el 50% de 2X. Eso es de lógica.

De todos modos, cabe recordar que este blog trata de contar nuestro camino hacia la IF y por tanto hablamos de nuestros datos. Habrá lectores que tengan mejores ratios y otros peores, como todo en la vida. Lo que no podemos hacer es maquillarlos para intentar contentar a todo el mundo, porque entonces estaríamos «vendiendo» algo que no es verdad.

Gracias por pasarte y comentar.

Un saludo!!

Parece que por estos foros la mayoría de los lectores no tenemos la situación de la mayoría de los españoles ¡Jajaja!

Pero como dice la propaganda en TV de una casa de apuestas, «lo importante no son las cartas que recibas, sino como las juegues»

Algunos hemos tenido que emigrar a otras zonas o países para mejorar nuestro futuro, otros montar empresas, otros oposiciones, etc…

Sentado en casa sin mover el culo el que llega a mileurista ya tiene suerte. Para mejorar hay que dejar de autocompadecerse de que todo está mal y moverse para mejorar de vida.

Un saludo.

Buenas Luis,

Totalmente de acuerdo. Ya lo he contado. Me pasé una buena temporada a base de arroz, pasta y galletas del tesco jejejeje. Tengo pendiente contar en una tercera entrega de nuestros «Más Personal» los 4 meses que pasé en un país del que no conocía a nadie ni el idioma…

Un abrazo!

Sois unas máquinas totales. Qué desmoralizante ver que vuestros ingresos mensuales son nuestros anuales pero bueno, acabamos de empezar en este mundillo. También es grandioso ver que funciona, lento pero funciona. Enhorabuena

Muy buenas Santi,

¡Muchas gracias!

Ten en cuenta que para ganar 1.000€ en dividendos, primero hemos tenido que ganar 1€. Todos pasamos por esto y haces muy bien en quedarte con que esto funciona. Porque es así. Funciona.

Muchas gracias por pasarte y comentar y mucho ánimo, estáis en camino correcto.

P.D. ¿También sois una pareja inversora?

Un saludo!!

Enhorabuena pareja por este pedazo de año! Nosotros estamos empezando y nos alegra y motiva mucho ver como alguien que lleva tan sólo un par de años más que nosotros invirtiendo a largo plazo, le va las cosas tan bien 😀 Espero que sigáis mejorando mucho este año y que sigáis mostrándonos vuestros progresos, porque esas son las motivaciones que necesitamos los que estamos empezando. Muchas gracias, un saludo y a seguir así! 😀

Muy buenas Rafael,

Muchísimas gracias por pasarte, comentar y tus palabras :).

¿También invertís a largo plazo buscando la rentabilidad por dividendo? ¿Qué tal os va? ¿Qué os ha motivado a informaros sobre la inversión en bolsa?

Un saludo!!

Hola, ¿Cuál es el motivo de tener acciones que repaten Scrip en el broker de ING y no en IB ?

Saludos y enhorabuena por el gran post.

Buenas Daniel,

Por las comisiones tan ventajosas de ING para la compra de derechos hasta 300€.

Muchas gracias por pasarte y comentar.

Un saludo!!

Hola, en primer lugar indicaros que vuestra web me parece muy completa y enhorabuena por lo que lleváis conseguido. En segundo lugar preguntaros si sois conscientes que aunque todo lo ponéis en % como dais el valor de los dividendos en valor absoluto se pueden saber vuestras nóminas, dinero que tenéis invertido, etc. Si sois conscientes perfecto, sino, estáis a tiempo de modificar la entrada.

Un saludo

Angel

Muy buenas Angel,

Éramos conscientes, pero al darle tú visibilidad hemos preferido modificar el artículo.

Muchas gracias por pasarte y comentar.

Un saludo!!

Tenéis que pensar que la gente que lee estos foros, en general, está un paso por delante en cuanto a cultura financiera, etc.

Alucino con vuestro nivel de ahorro. ¡Pum! Definitivamente es la gasolina del cohete que os permitirá llegar muuuuuy lejos…¡vamos pareja, que sois brutales! 🙂

Muy buenas Inversor Millennial,

¡Muchas gracias! 🙂

Un saludo!!

Buenos días IPP e ILL,

Sin duda hay que felicitaros por partida doble.

Primero, por los grandes números que téneis. El haber aumentado los dividendos sin renunciar a vuestros ‘caprichos’ es digno de cualquier gran empresa. Sin duda un gran ejercicio de optimización.

Segundo, la claridad y transparencia con la que habeis detallado el año. Se nota que llevais las finanzas muy al día y eso es vital a la hora de poder conocer de forma rápida donde se va el dinero y controlar aquellas partidas que se hubieran desmadrado.

En cuanto a las compras, veo muchos aristócratas y eso me hace sonreir, pues da una seguridad extra, aunque uno no está libre de riesgo, depende al final a que precio se compre y sus fundamentales. La revalorización de la cartera es secundaria al ser una estrategia por dividendos.

Una vez más felicitaros por el gran año bursátil.

Saludos aristócratas.

Muy buenas Barón del Dividendo,

¡Muchas gracias!

La verdad es que sí que tratamos de llevarlo todo al día (demasiado algunas veces, todo sea dicho jajaja). Sin embargo, el esfuerzo es mínimo y ya lo hemos interiorizado como una rutina más.

Muchas gracias por pasarte y comentar.

Un saludo!!